Beste digitale Bonitätsprüfung 2025

Das Berliner FinTech bonify ist die “Beste Digitale Bonitätsprüfung 2025"

Und tatsächlich ist es nicht das erste Mal, dass ihnen dieser Preis verliehen wurde. Schon 2018 war es das erste mal soweit.

Um zu diesem Ergebnis zu kommen, wurden insgesamt 51 Kundenbewertungen geprüft und analysiert. Es stellte sich heraus, dass bonify mit einer Wertung von 5.0 von 5 Punkten seinem Ruf als kundenorientierteste Bonitätsplattform in Deutschland nachkommt.

Für den BankingCheck & eKomi Award haben die Bewertungsexperten alle Rezensionen untersucht, die im Zeitraum vom 1. Januar bis zum 30. April 2025 eingegangen sind. Die kundenbasierte Auszeichnung, die sowohl die Qualität als auch die Anzahl der Kundenbewertungen berücksichtigt, würdigt jährlich Unternehmen, die mit ihrem Service und ihrer Produktpalette besonders überzeugen konnten.

Aber was lief denn jetzt so gut?

Die Kundenbewertungen von bonify auf BankingCheck.de loben insbesondere den schnellen und lösungsorientierten Support. Auch die übersichtliche Benutzeroberfläche, die kostenlose Bonitätsauskunft und der einfach zu bedienende Finanzmanager werden positiv hervorgehoben. Mit einer Gesamtbewertung von 5,0 von 5 Sternen erhält bonify erneut die Auszeichnung „Beste Digitale Bonitätsprüfung“ für herausragende Qualität und Kundenorientierung. Bereits im Oktober 2018 wurde bonify zum ersten Mal von Ausgezeichnet.org als „TOP Dienstleister“ geehrt.

Über bonify

Bonify wurde 2015 in Berlin unter dem Namen Forteil GmbH gegründet. Kurz darauf startete die Beta-Version, die schnell mehrere Tausend Nutzer anzog, die ihre Bonitätsdaten einsehen wollten. 2017 erweiterte Bonify sein Angebot um die kostenlose digitale Mieterauskunft, mit der Nutzer erstmals eine vollständige Bonitätsauskunft direkt digital erstellen und bei Vermietern einreichen konnten.

Bis 2019 wuchs die Plattform auf 500.000 Nutzer, und im März 2020 überschritt Bonify die Marke von einer Million registrierten Verbrauchern, wodurch es sich als eine der führenden kostenlosen Bonitäts- und Finanzplattformen in Deutschland etablierte. Strategische Partnerschaften und Investitionen, etwa die Media-for-Equity-Finanzierung durch German Media Pool 2020 sowie die Übernahme der Kreditvermittlungs-Software der Joonko AG 2021, machten den Service noch digitaler und benutzerfreundlicher.

Im Dezember 2022 übernahm die SCHUFA Holding Bonify, was die Integration von SCHUFA-Daten und erweiterte Services ermöglichte. Mitte 2025 zählte die Plattform 3 Millionen Nutzer – ein Zeichen des wachsenden Vertrauens und der Beliebtheit ihrer transparenten, digitalen Finanzlösungen.

Nutzerverhalten und Finanztrends

Wie Verbraucher ihre Bonität einschätzen und wie sie finanziell planen, untersucht die SCHUFA regelmäßig in Umfragen. Die jüngste Befragung zeigt, dass Verbraucher zunehmend Wert auf transparente und digitale Finanzübersichten legen – ein Trend, den Bonify mit seiner Plattform aufgreift.

Methodik der Studie

Für die vorliegende Studie wurde eine quantitative Online-Befragung (CAWI) im Rahmen eines Online-Access-Panels durchgeführt. Befragt wurden Personen ab 18 Jahren mit Wohnsitz in Deutschland. Die Stichprobe ist annähernd bevölkerungsrepräsentativ zusammengesetzt.

Insgesamt flossen 1.003 vollständig abgeschlossene und bereinigte Online-Interviews in die Auswertung ein. Datensätze von Schnell-Durchklickern sowie von Personen mit auffälligen Antwortmustern wurden vorab ausgeschlossen. Die Befragung fand im Zeitraum vom 29. August bis 5. September 2025 statt und dauerte durchschnittlich 13 Minuten. Durchgeführt wurde die Studie von der NORDLIGHT research GmbH.

Finanzielle Ausstattung

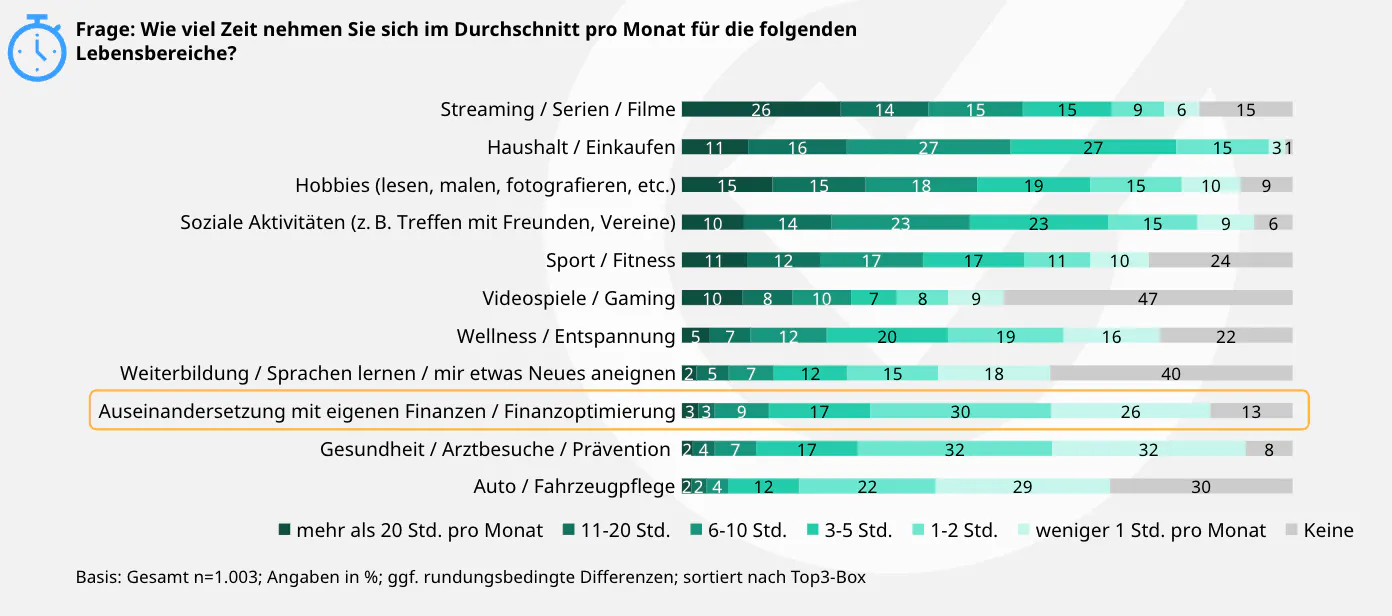

26 % der Befragten investieren monatlich mehr als 20 Stunden in Streaming-Angebote. Mit ihren finanziellen Angelegenheiten setzen sich die meisten hingegen deutlich seltener auseinander.

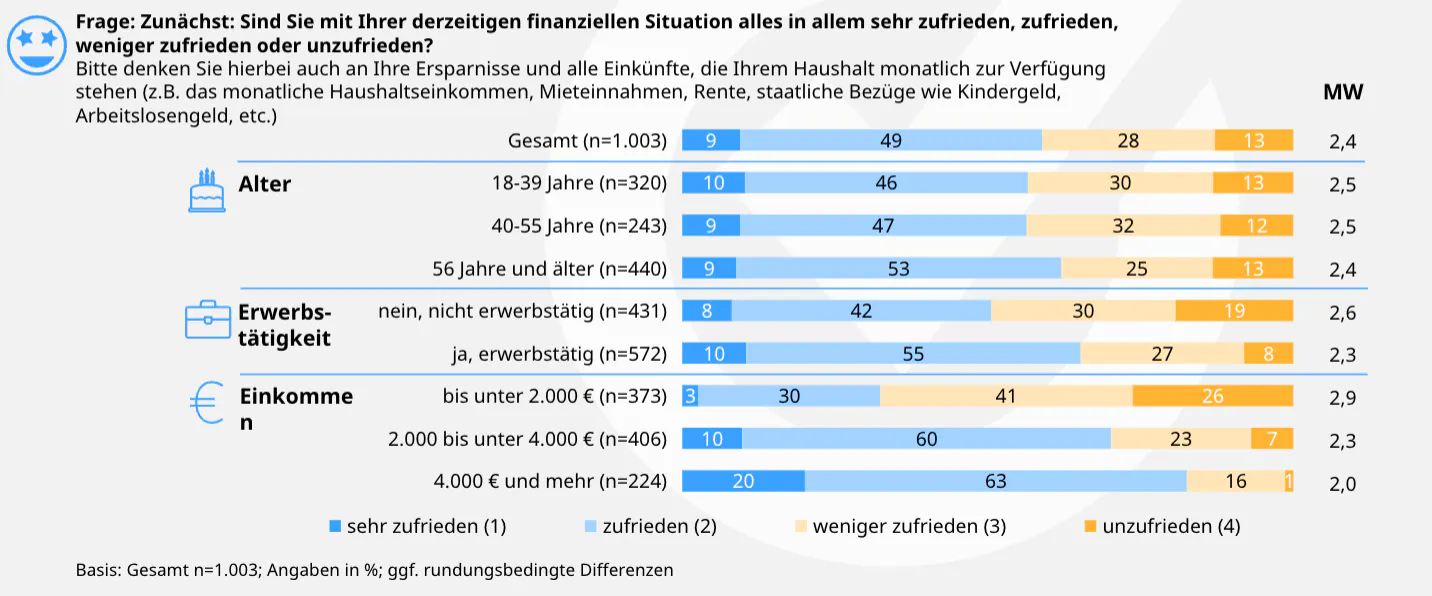

Mehr als die Hälfte der Befragten (58 %) bewertet ihre momentane finanzielle Situation als gut oder sehr gut.

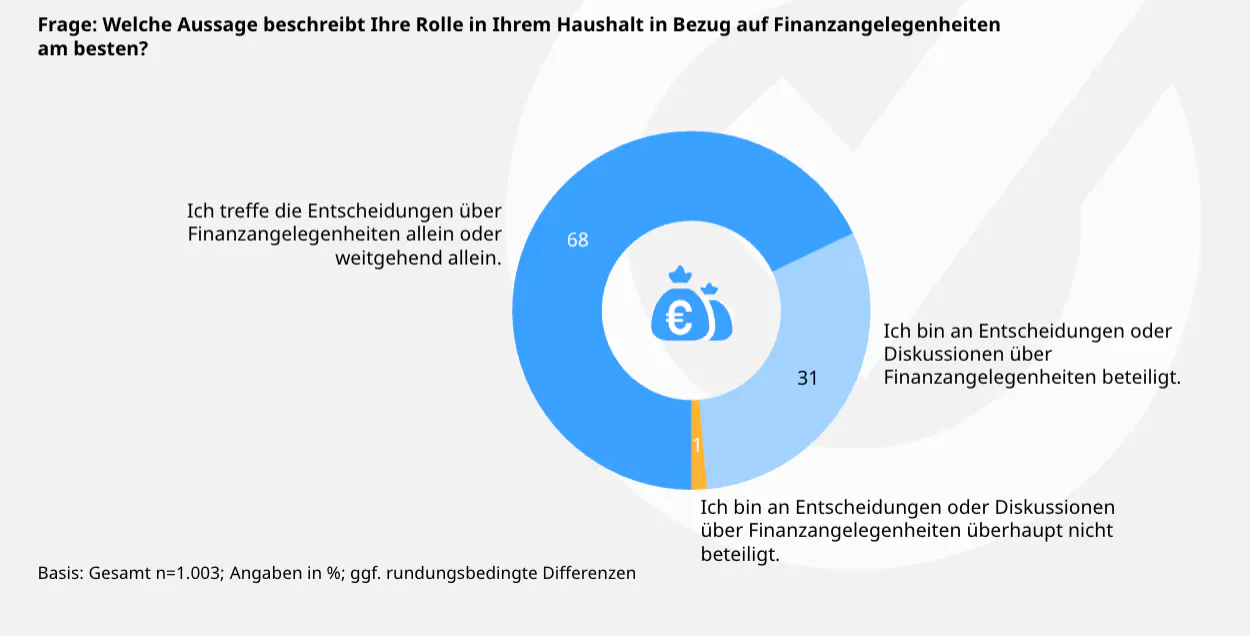

Nahezu alle übernehmen im Haushalt finanzielle Entscheidungen; rund zwei Drittel fungieren dabei als alleinverantwortliche Entscheidungsträger.

62 % halten ihre eigene Finanz-Fitness für eher gut bis sehr gut. Lediglich 3 % stufen sie als völlig „ungesund“ ein.

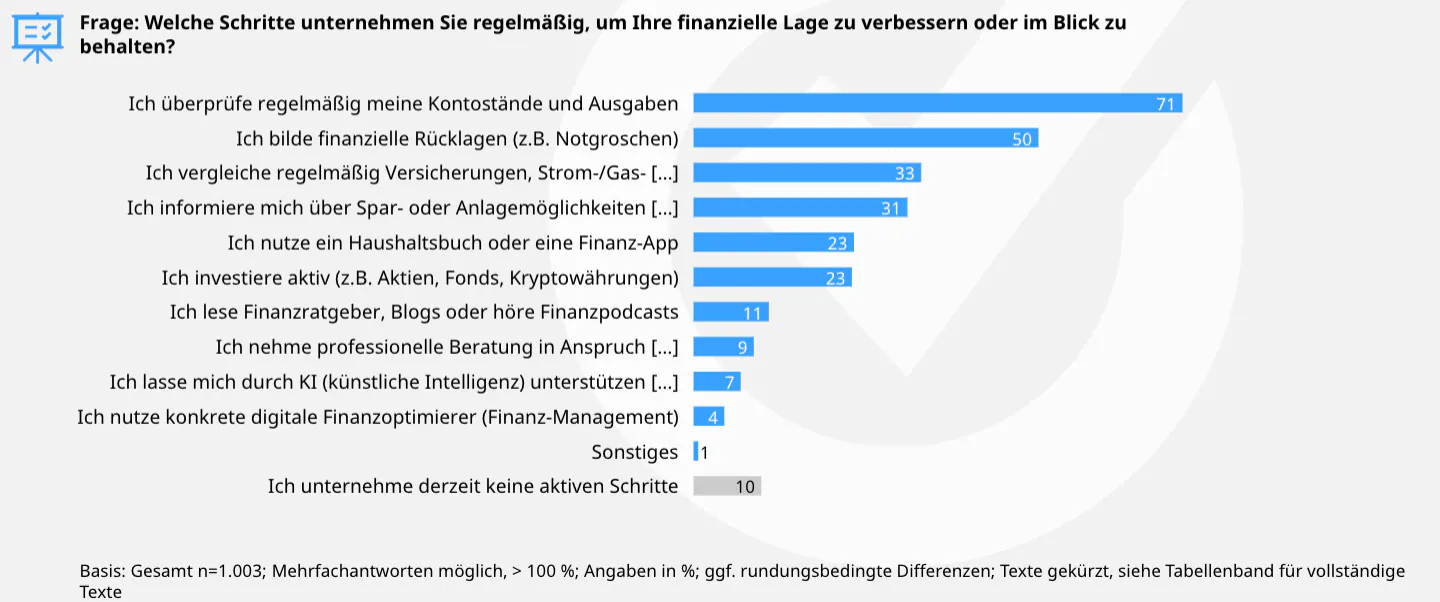

Die häufigste Methode, um den finanziellen Überblick zu behalten, ist die regelmäßige Kontrolle von Kontostand und Ausgaben.

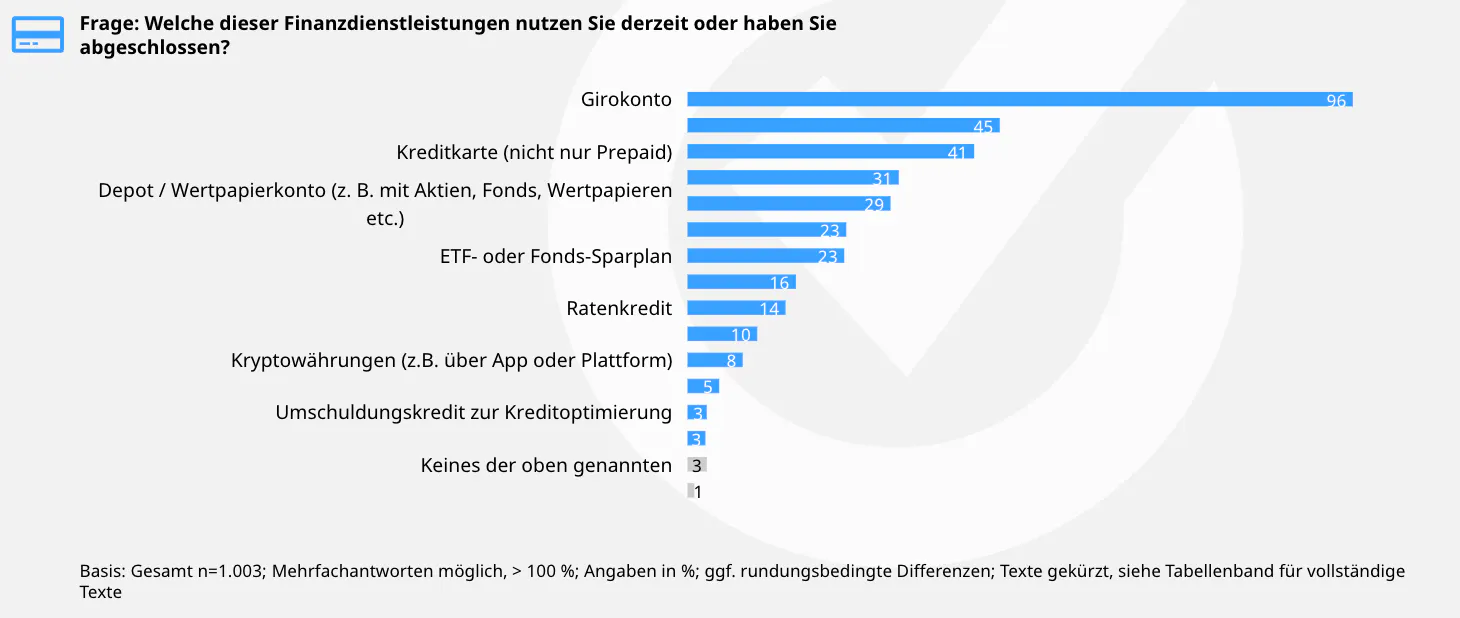

Das Girokonto ist die meistgenutzte Finanzdienstleistung und wird von nahezu allen Befragten genutzt. Darauf folgen Tagesgeldkonto und Kreditkarte.

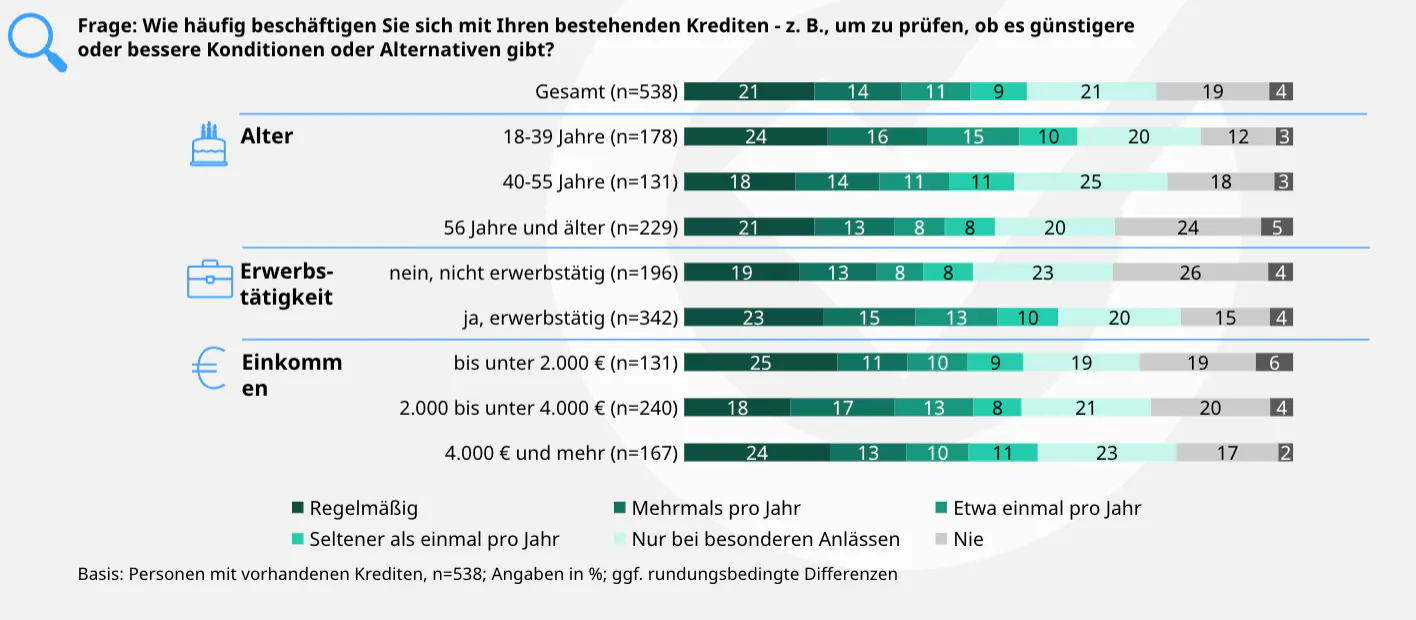

Jeder Fünfte überprüft seine Kredite regelmäßig auf bessere Konditionen.

Erwerbstätige und Jüngere sind dabei tendenziell aktiver.

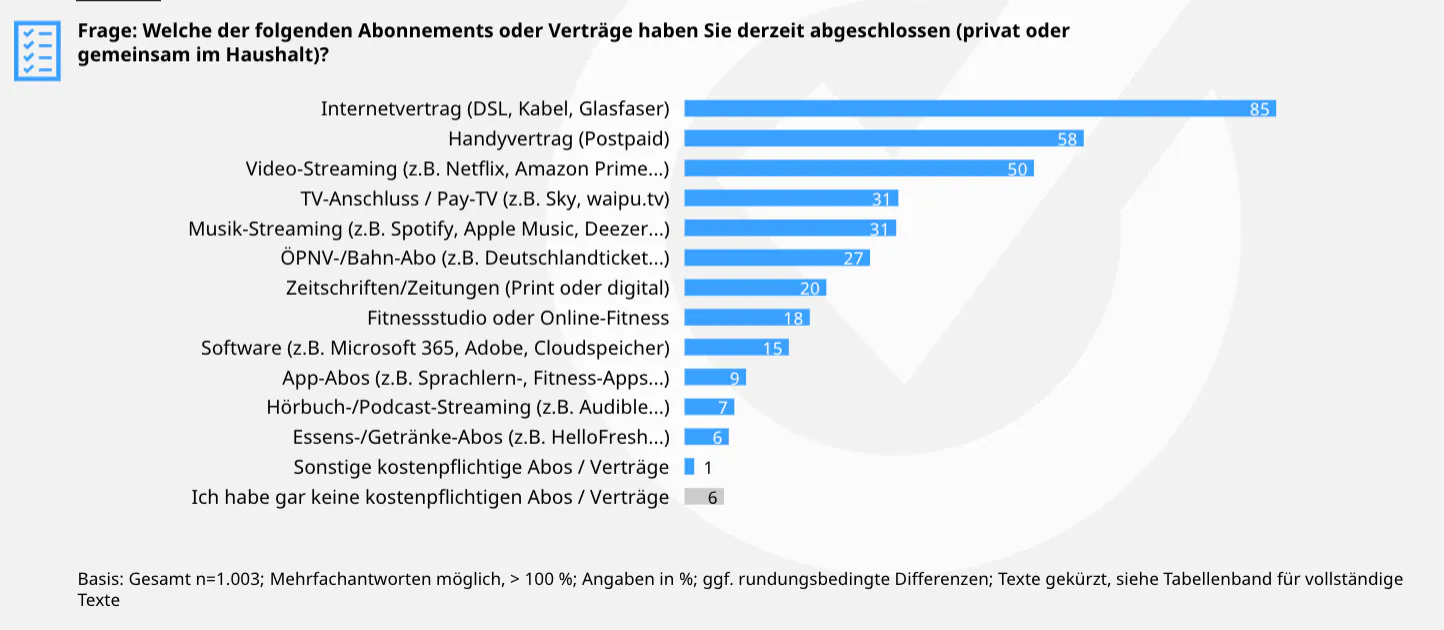

Fast jeder Haushalt besitzt einen Internetvertrag, gefolgt von Handyverträgen. Nur 6 % der Befragten geben an, keine Abonnements zu haben.

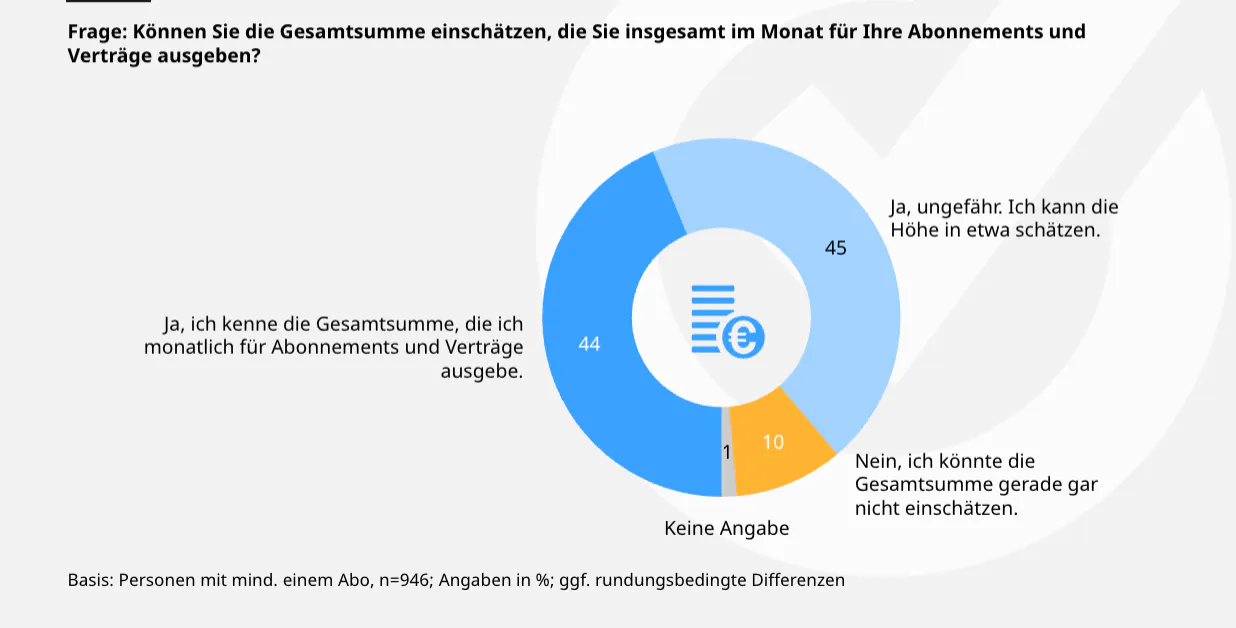

Die überwiegende Mehrheit (89 %) behält einen (ungefähren) Überblick über ihre monatlichen Ausgaben für Abos und Verträge.

86 % geben an, dass ihre monatlichen Ausgaben für Abos und Verträge unter 200 € liegen. Nur 13 % liegen darüber.

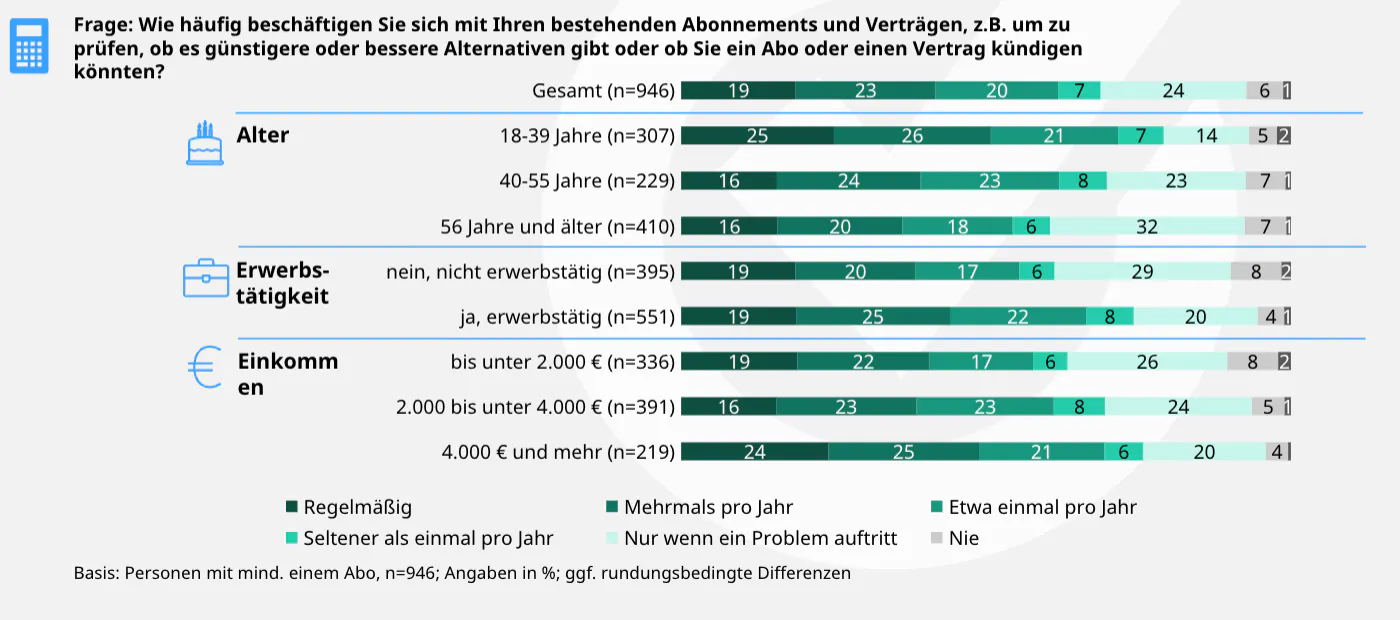

42 % überprüfen ihre Abos mindestens mehrmals jährlich. Personen im Alter von 18 bis 39 Jahren tun dies häufiger als ältere Befragte.

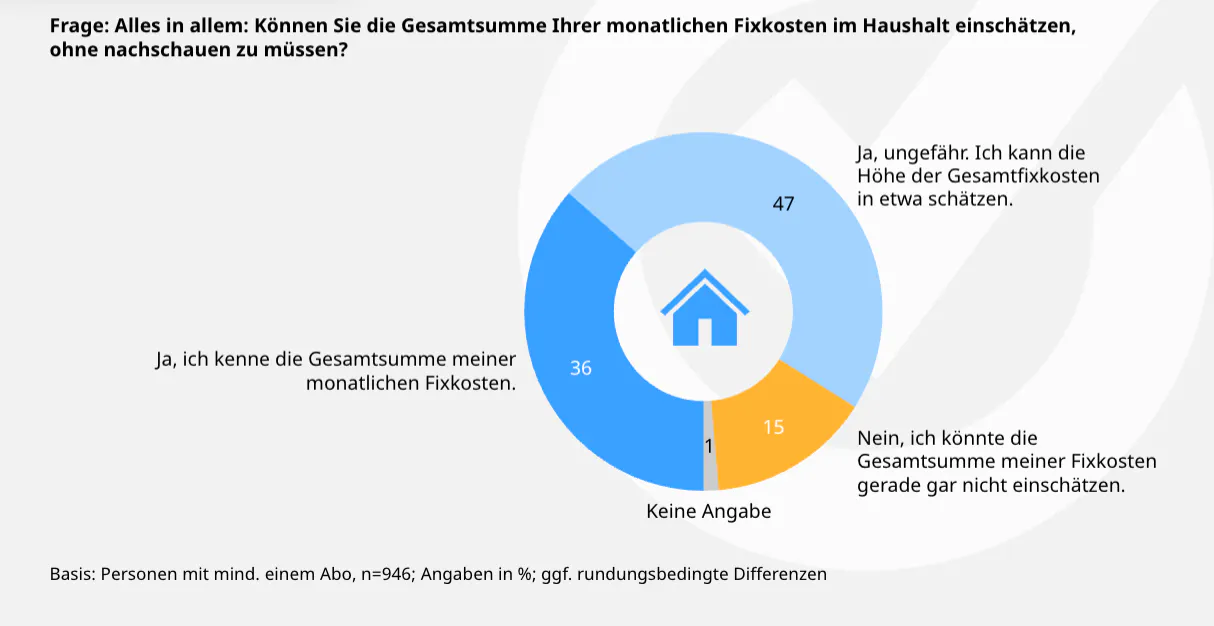

Die meisten Befragten können ihre monatlichen Fixkosten zumindest grob einschätzen, während 15 % keinen genauen Überblick haben.

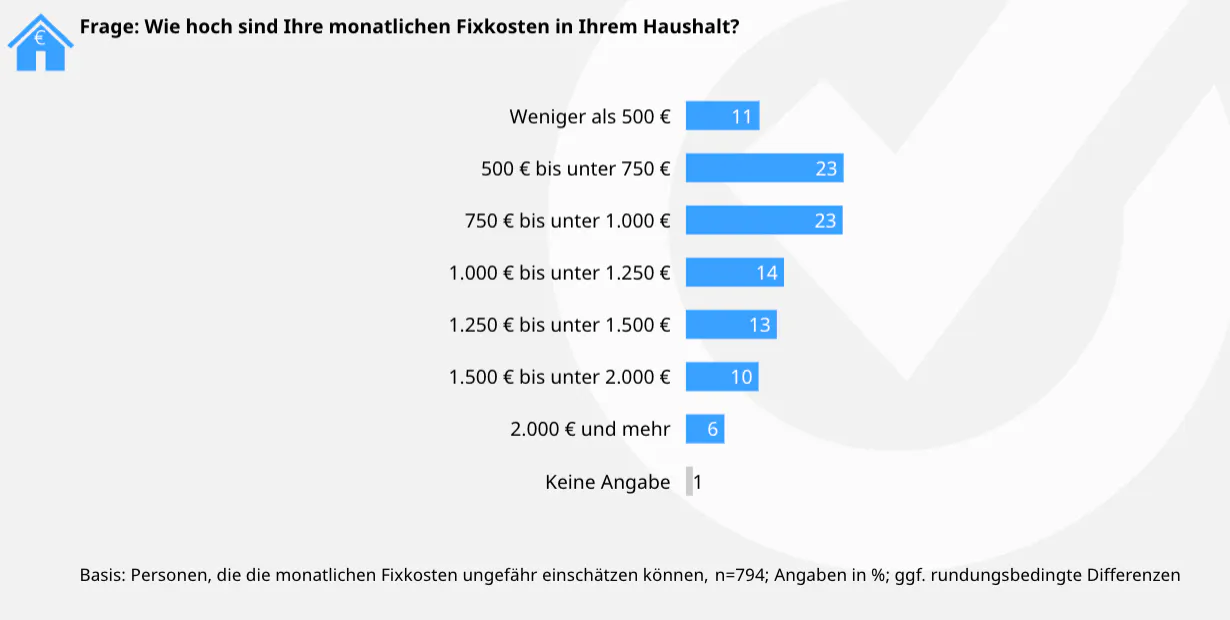

Bei den meisten Haushalten liegen die monatlichen Fixkosten zwischen 500 € und 1.000 % (46 %), während 29 % 1.250 € oder mehr ausgeben.

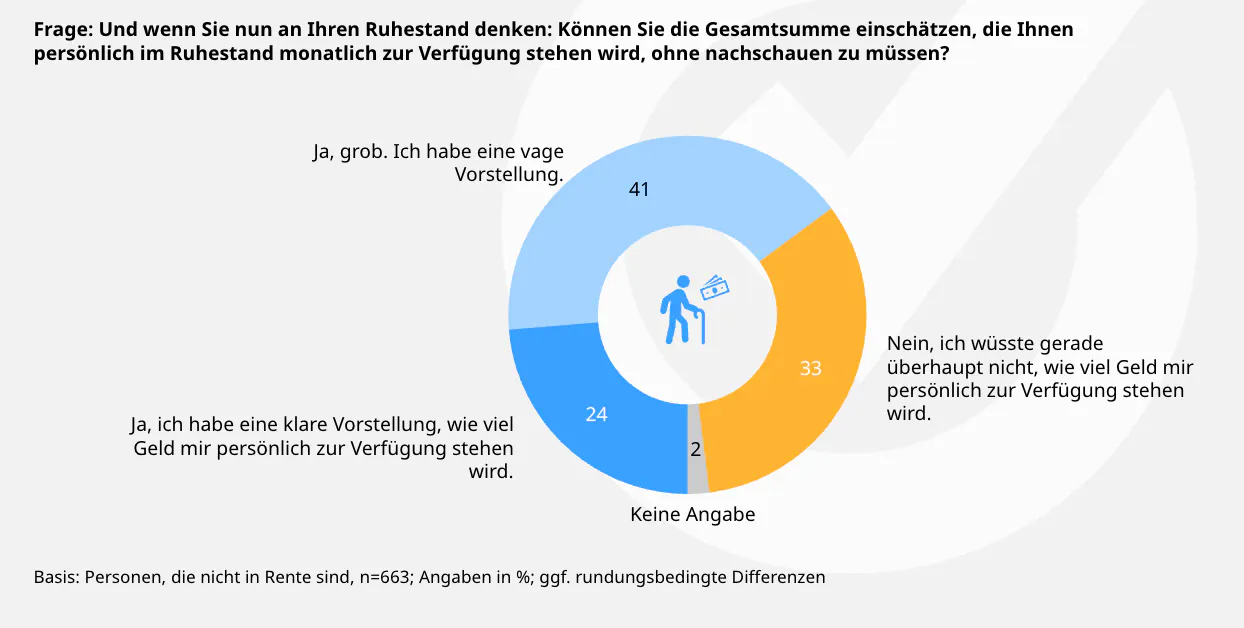

Ein Viertel der Befragten weiß genau, wie hoch ihre monatliche Rente sein wird. Die Mehrheit ist unsicher: 41 % haben nur eine grobe Vorstellung, 33 % überhaupt keine.

Einstellungen zum Thema Finanzen

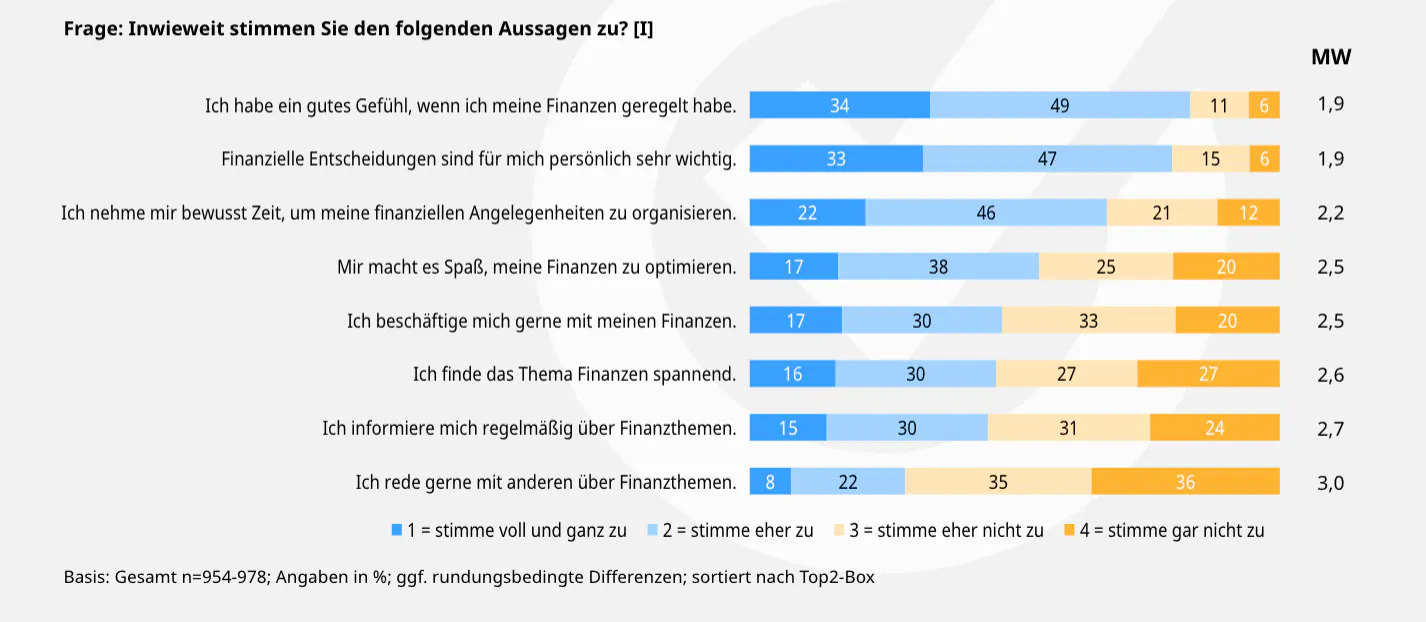

Die überwiegende Mehrheit der Befragten fühlt sich sicher, wenn ihre Finanzen geordnet sind, und bewertet finanzielle Entscheidungen als besonders wichtig.

Im Folgenden wird untersucht, wie die Befragten zu finanziellen Themen stehen und welche Einstellungen sie in Bezug auf Geld, Ausgaben und Vorsorge haben.

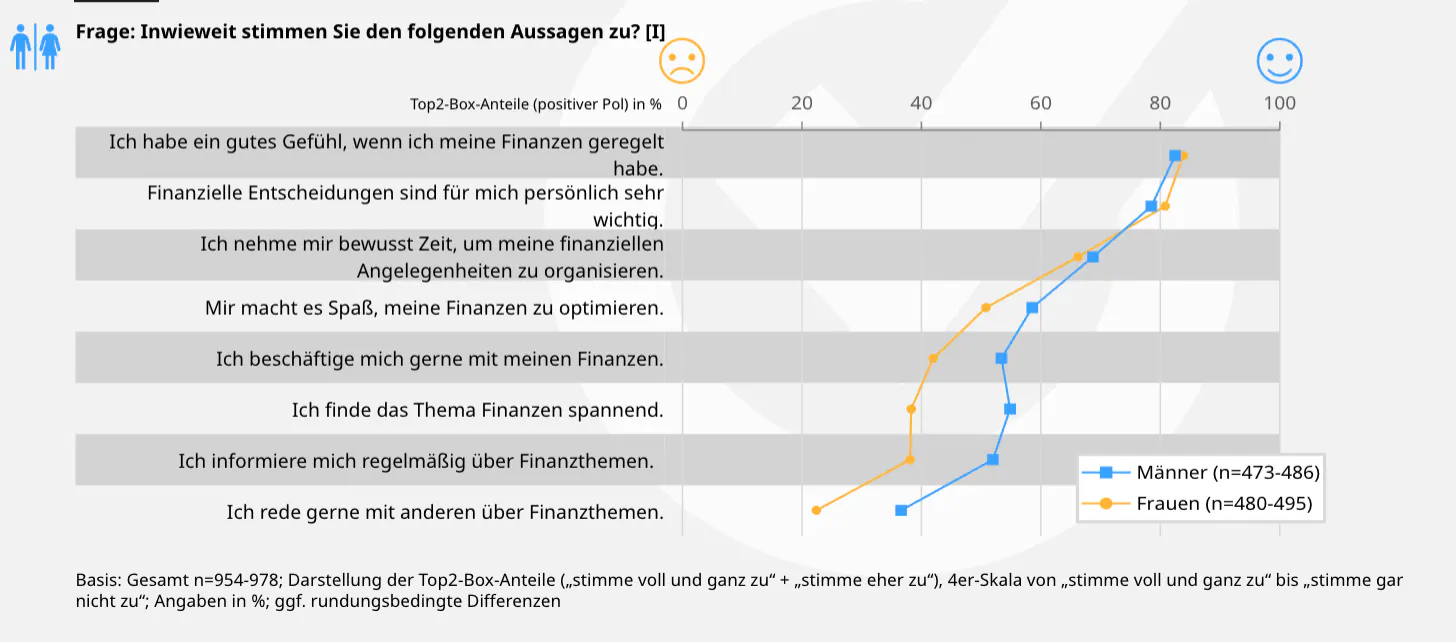

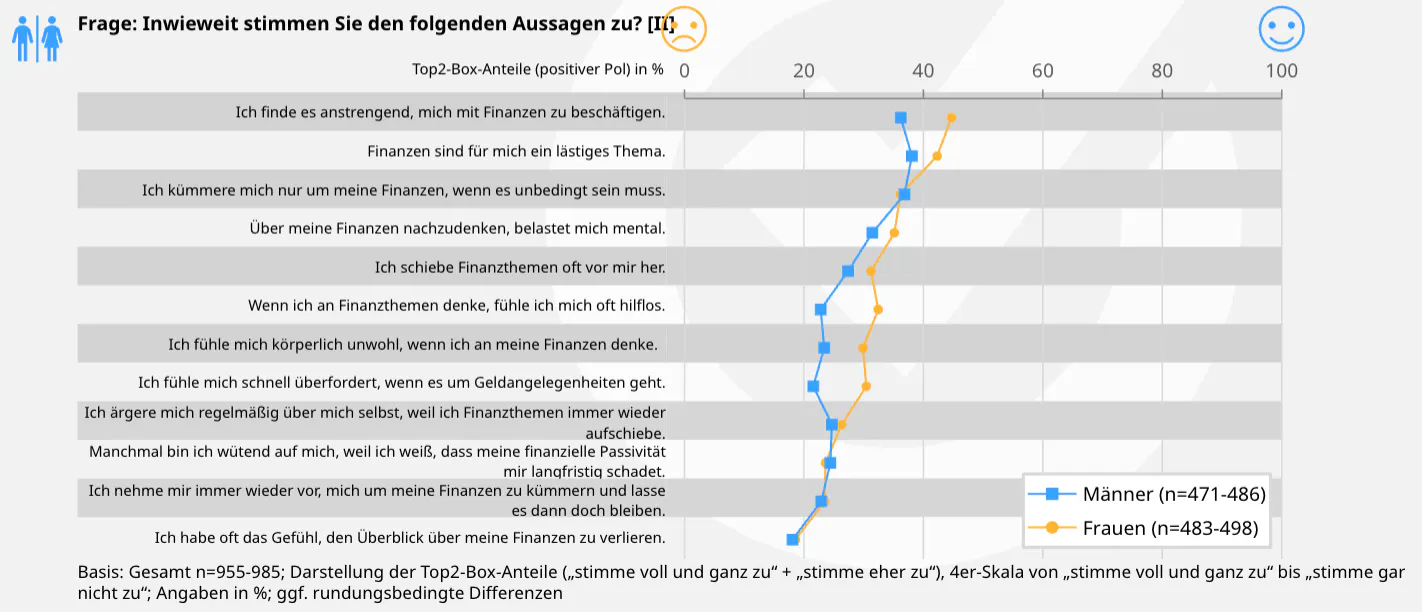

Männer zeigen oft eine eher positive Einstellung gegenüber Finanzthemen: Sie finden Finanzen interessanter und setzen sich lieber damit auseinander als Frauen.

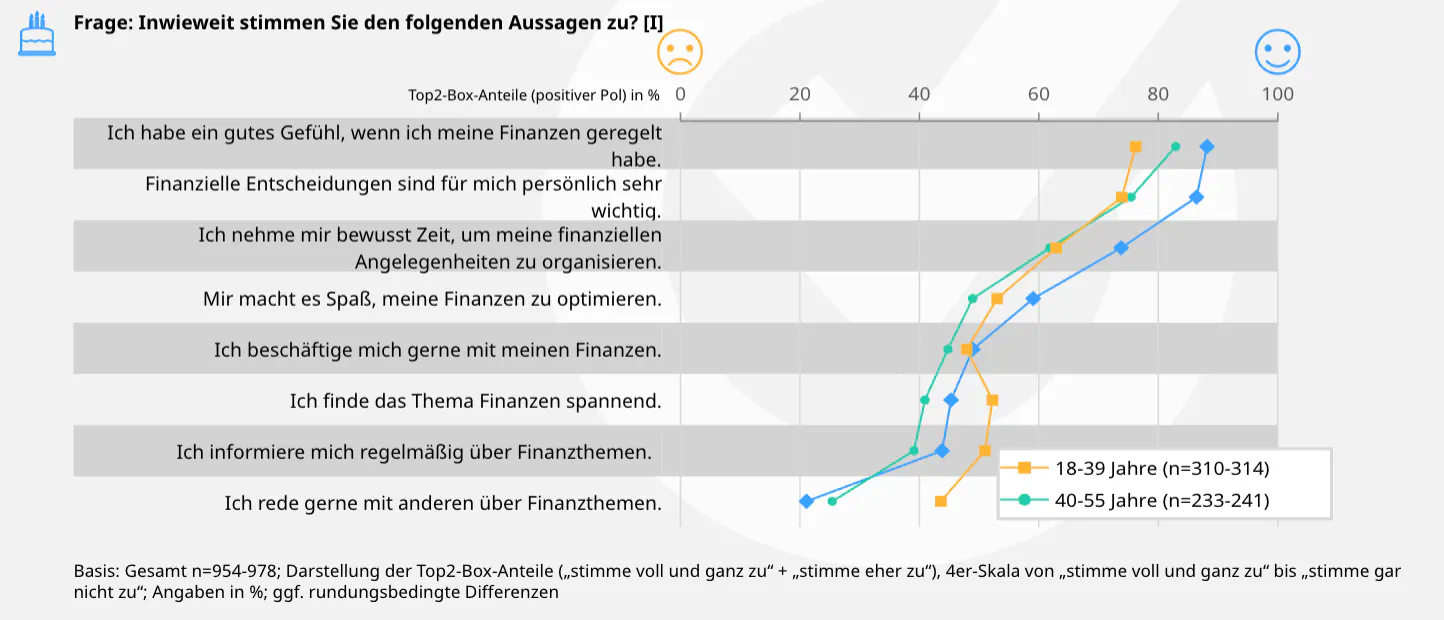

Jüngere zeigen häufiger Interesse an Finanzthemen und informieren sich regelmäßiger, während ältere Personen ihre Finanzen eher verwalten und optimieren.

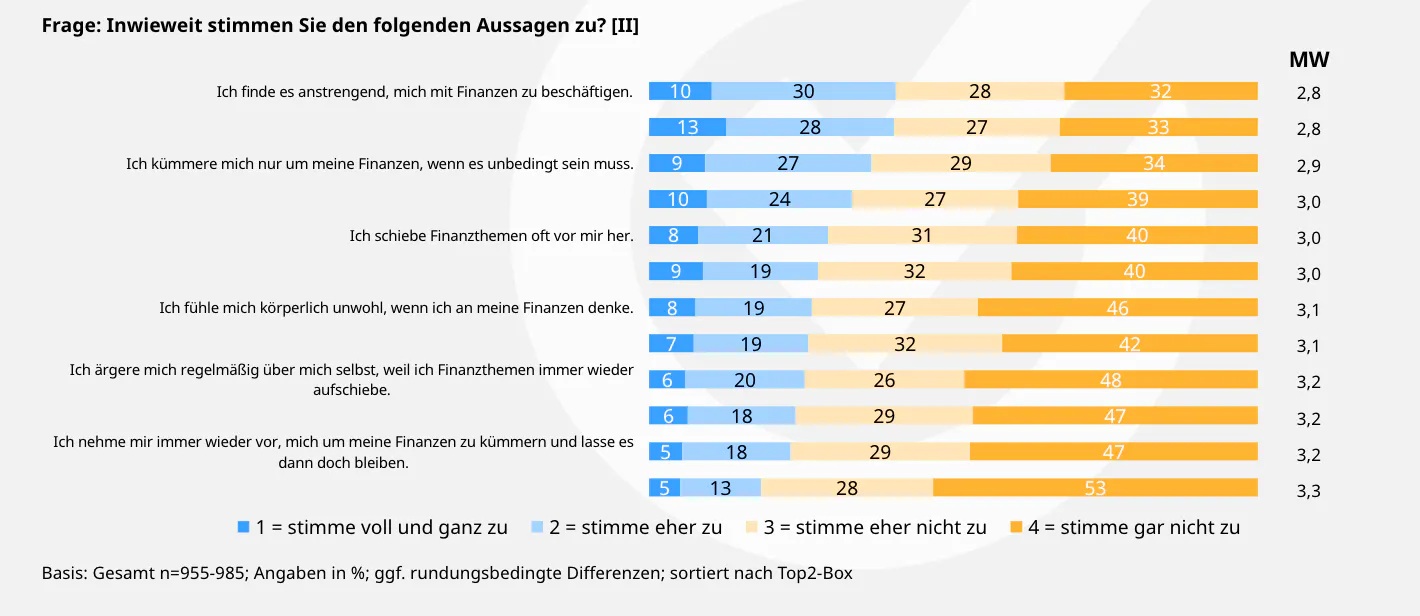

Für zahlreiche Befragte ist der Umgang mit Finanzen mit negativen Emotionen verknüpft: 40 % empfinden ihn als anstrengend, weitere 40 % als lästig.

Frauen zeigen häufiger eine negative Einstellung gegenüber Finanzen: Sie empfinden den Umgang damit oft als anstrengend oder fühlen sich überfordert.

Die neuen Score-Kriterien

Angesichts der wachsenden Bedeutung von Bonität und finanzieller Transparenz hat die SCHUFA neue Score-Kriterien vorgestellt, die künftig stärker in die Bonitätsbewertung einfließen. Bonify, als Tochterunternehmen der SCHUFA, arbeitet gemeinsam an einem neuen, transparenten Scoring-Prozess, bei dem der Score künftig auf zwölf klar definierten Faktoren basiert.

Diese sind:

Score-Kriterium 1: Zahlungsstörungen

Score-Kriterium 2: Alter des ältesten Bankvertrags

Score-Kriterium 3: Alter der ältesten Kreditkarte

Score-Kriterium 4: Alter der aktuellen Adresse

Score-Kriterium 5: Alter des jüngsten Rahmenkredits

Score-Kriterium 6: Anzahl Anfragen und Abschlüsse für Girokonten und Kreditkarten in den vergangenen zwölf Monaten

Score-Kriterium 7: Anzahl Anfragen außerhalb des Bankenbereichs in den vergangenen zwölf Monaten

Score-Kriterium 8: Aufgenommene Ratenkredite in den vergangenen zwölf Monaten

Score-Kriterium 9: Längste Restlaufzeit aller Ratenkredite

Score-Kriterium 10: Kreditstatus

Score-Kriterium 11: Immobilienkredit

Score-Kriterium 12: Vorliegen einer Identitätsprüfung

Warum hat die SCHUFA einen neuen Score entwickelt?

Der neue Score bildet den bislang wichtigsten Meilenstein der SCHUFA-Transparenzoffensive. Mit dem neuen Score macht die SCHUFA als weltweit erste Auskunftei ihr Scoring völlig transparent. Die Entscheidung für das Projekt fiel im Herbst 2022, nachdem die SCHUFA den Score-Simulator veröffentlicht hatte, der den damaligen Stand des SCHUFA-Scorings erläuterte. Hierbei wurde klar, dass nur mit einem ganz neuen Score die Ansprüche der Verbraucherinnen und Verbraucher nach Transparenz und Nachvollziehbarkeit einlösbar werden. Die SCHUFA hat daher bei der Entwicklung des neuen Scores darauf geachtet, dass dieser transparent, nachvollziehbar, beeinflussbar und fair ist. Zusätzlich weist der neue Score – wie die aktuellen Branchenscores – eine sehr hohe Prognosegüte von mehr als 60 Gini-Punkten auf und differenziert somit gut zwischen Verbrauchern, die zurückzahlen können und Personen, die ihren Zahlungsverpflichtungen wahrscheinlich nicht nachkommen können.