SCHUFA-Eintrag: Was ist das? Welche stehen in deiner Akte?

Fast jeder Mensch "steht in der SCHUFA" oder besser hat einen SCHUFA-Eintrag. Über 90% all jener, haben ausschließlich positive Einträge (ja, gibts). Hast du negative oder nur positive? Hier erfährst du, wie du es kostenlos mit bonify herausfinden kannst.

Jetzt nimmt dir bonify die Angst vor deinen SCHUFA-Einträgen! Wie erwähnt, die meisten (über 90 %) haben nur positive Einträge. Denn ja, es gibt SCHUFA-Einträge, die sich positiv auf deine Bonität auswirken. Ein SCHUFA-Eintrag ist in den meisten Fällen also nicht schlimm, er ist etwas Gutes.

Du kennst aber deine Einträge nicht? Das können wir ändern! Als Teil der Transparenzoffensive der SCHUFA kannst du bei bonify durch deine SCHUFA-Bonitätsakte blättern.

Du kannst deinen SCHUFA-Basisscore und deine negativen SCHUFA-Einträge checken, indem du dich mit dem Ausweis oder Bankkonto identifizierst! (Wir checken hier keine Transaktionen).

Alle weiteren Einträge und Bonitätsanfragen kannst du prüfen, wenn du dich mit der Online-Ausweisfunktion (eID) identifizierst.

Jetzt kommt das Beste daran: Es ist kostenlos, funktioniert online im Web oder per App und in ein paar Minuten siehst du deine Daten!

Was ist ein SCHUFA-Eintrag?

Unter einem SCHUFA-Eintrag ist jede Eintragung in deine Bonitätsakte bei der SCHUFA gemeint. Jede Information, welche die SCHUFA aus öffentlichen Verzeichnissen oder von ihren fast 10.000 Vertragspartnern bekommen hat.

Moment, was war gleich die SCHUFA?

Die SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung) ist die größte Wirtschaftsauskunftei Deutschlands. Sie ist ein privatwirtschaftliches Unternehmen mit Sitz in Wiesbaden und im Deutschen fast schon ein Synonym für Bonität oder Kreditwürdigkeit.

Dabei gibt es weitere Auskunfteien wie Crif, Boniversum oder Experian, die hier vermutlich weniger bekannt sind.

Was machen Auskunfteien?

Auskunfteien sammeln Daten und errechnen einen Score, der deine Zahlungsfähigkeit in einer Zahl ausdrückt. Bei der SCHUFA ist das der SCHUFA-Score, bei Boniversum z.B. der Bonitätsindex.

Um den Score zu berechnen, wird ein anerkanntes, mathematisch-statistisches Verfahren angewendet: Kredit- oder Bonitässcoring. Je mehr korrekte und relevante Daten oder Informationen (Einträge) die Auskunftei hat, desto genauer wird der Score.

Und nun zurück zum Eintrag:

Die Einträge sind oft relevant für deinen Bonitätsscore. Entweder wirken sie positiv oder negativ auf den Scorewert aus.

Dieser Score wird dann von Unternehmen verwendet, um deine Zahlungsfähigkeit festzustellen. Neben dem eigenen Bonitätsscoring der Unternehmen soll dein Bonitätsscore helfen, eine fundierte Aussage zu treffen.

Bekommst du nun einen Vertrag? Ja oder Nein und wenn ja, zu welchen Konditionen. Für dich ist es also wichtig, deinen Score und deine Einträge im Auge zu haben. Von einem guten Score und von positiven Einträgen kannst du stark profitieren. Negativeinträge können problematisch sein.

Warum macht die SCHUFA das mit dem Score?

Hier gibt es mehrere Gründe und Effekte. Wichtig für die Vertragspartner: Sie wollen das finanzielle Risiko minimieren und sich vor einem Zahlungsausfall schützen.

Weil das so besser funktioniert, ist das Risiko generell geringer und alle mit "guter SCHUFA" profitieren von besseren Konditionen und günstigeren Krediten.

Früher hat wohl oft dein Auto, dein Anzug oder dein Auftreten stark mitentschieden, ob du einen Vertrag bekommst. Und noch weiter in die Vergangenheit, vor den Auskunfteien, da haben Yakuza und Mafia deine Bonität gewaltsam geprüft und dich "abgestempelt".

Hast du eine schlechte Bonität, dann wirst du vor noch mehr Ausgaben und Überschuldung geschützt.

Wann bekommt man einen SCHUFA-Eintrag?

Wenn du ein Konto eröffnest oder eine Kreditkarte bekommst, dann hast du der Übermittlung an die SCHUFA zugestimmt (SCHUFA-Hinweis) und diese erfährt das sofort. Da es sich hier um positive Informationen handelt, ist das auch in deinem Sinne.

Du fragst dich aber vermutlich, ab wann ein negativer Eintrag erfolgt. Reicht es, einmal bezahlen zu vergessen und die erste Mahnung ist da? Nein! Eine Rechnung übersehen, das kann jedem einmal passieren. Auch eine Mahnung ist noch kein Grund zur Sorge.

Wann bekommst du einen negativen SCHUFA-Eintrag?

Für einen Negativeintrag müssen alle der folgenden Punkte erfüllt sein:

Du wurdest mindestens zweimal schriftlich gemahnt.

Die erste Mahnung muss zum Zeitpunkt des Eintrags mindestens vier Wochen zurückliegen.

Du musst auf den möglichen SCHUFA-Eintrag hingewiesen worden sein.

Die Forderung hast du zum Eintragszeitpunkt noch immer nicht beglichen.

Du darfst die Forderung nicht bestritten haben.

Daher, wenn du eine falsche Mahnung bekommst, dann musst du reagieren und widersprechen. Lies hier, wie du richtig auf Mahnungen reagierst.

Hast du einen negativen Eintrag?

bonify kann dir deine Negativeinträge zeigen und dich bei neuen innerhalb von 24-Stunden informieren. Per E-Mail oder Pushnachricht - alles völlig kostenlos.

Woher bekommt die SCHUFA Daten für ihre Einträge?

Die SCHUFA erhält die Daten, auf denen alle Eintragungen beruhen, von Partnerunternehmen sowie aus öffentlich zugänglichen Quellen:

Partnerunternehmen der SCHUFA sind Anbieter aus dem Dienstleistungs-, Versicherungs- oder Telekommunikationsbereich sowie Versandhändler, Banken und Sparkassen. Hast du als Verbraucher beim Vertragsschluss mit einem SCHUFA-Partnerunternehmen dem sogenannten SCHUFA-Hinweis zugestimmt, darf das Unternehmen Informationen an die Auskunftei weitergeben.

Außerdem wertet die SCHUFA Daten aus öffentlich zugänglichen Quellen aus. Hierzu zählen Informationen aus den Schuldnerverzeichnissen der Amtsgerichte sowie Insolvenzdaten aus öffentlichen Verzeichnissen und amtlichen Bekanntmachungen.

Welche Daten verwendet die SCHUFA?

Die SCHUFA sammelt und speichert Informationen zu:

Girokonten und Kreditkarten

Ratenkrediten, Immobilienkrediten oder Leasingverträgen

Online- oder Versandhauskäufen auf Rechnung oder Raten

Informationen über unbestrittene, fällige sowie mehrfach angemahnte oder titulierte Forderungen

Informationen aus öffentlichen Schuldnerverzeichnissen und amtlichen Bekanntmachungen

Scorewerten

Personendaten

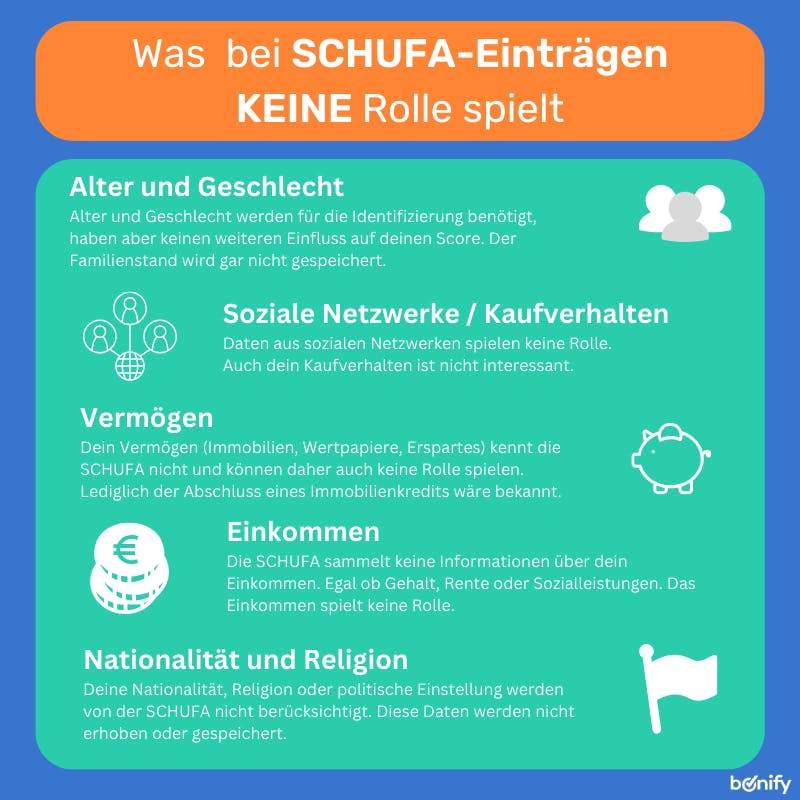

Die SCHUFA sammelt und hat KEINE Informationen zu:

deinem Vermögen und Einkommen

Daten zum persönlichen Einkaufsverhalten

Informationen über den Beruf

Lebenseinstellungen, Konfession oder politische Gesinnung

Familienstand

Nationalität

Wie lange bleiben SCHUFA-Einträge bestehen?

Alle Einträge werden nur für eine bestimmte Zeit gespeichert und sie unterliegen Löschfristen. Korrekte Einträge werden (ohne dein Zutun) ganz automatisch gelöscht. Je nach Art des Eintrags gelten dabei Löschfristen zwischen 6 Monaten und 10 Jahren.

Die meisten Einträge werden taggenau drei Jahre nach Erledigung gelöscht. Lediglich Einträge zu Girokonten werden sofort nach Auflösung des Kontos gelöscht. Es gibt Ausnahmen und eine bessere Übersicht, die findest du in unserem Artikel zu den SCHUFA-Löschfristen.

Kann man Einträge auch löschen lassen?

Ob du einen SCHUFA-Eintrag löschen lassen kannst, hängt davon ab, ob es sich um einen korrekten Eintrag handelt. Diese Einträge werden automatisch gelöscht und du kannst hier nicht viel tun.

Handelt es sich hingegen um einen falschen Eintrag, der aufgrund eines Fehlers zustande gekommen ist, kannst du dessen Löschung jederzeit bei der SCHUFA verlangen. Falsche Einträge werden selbstverständlich sofort gelöscht.

Findest du einen falschen SCHUFA-Eintrag durch eine Prüfung mit bonify, dann findest du dort auch einen Link, wie du weiter verfahren musst, um den Eintrag löschen zu lassen.

Häufig kommt es jedoch nicht zu fehlerhaften Einträgen, trotzdem solltest du deine Einträge prüfen. Besonders dann, wenn du einen Kredit beantragen möchtest oder einen Vertrag mit einem finanziellen Risiko für den Vertragspartner eingehen möchtest.

Über positive oder neutrale Einträge wirst du nicht informiert - du hattest ohnehin zugestimmt, dass Daten übermittelt werden.

Über negative Einträge wird man von der SCHUFA tatsächlich informiert. Bekommst du deinen ersten negativen Eintrag, so bekommst du einen Brief an deine (bei der SCHUFA hinterlegten) Adresse. Es ist also wichtig, dass deine Adressdaten bei der SCHUFA stimmen!

Leichter geht es jetzt mit bonify

Wir können dich ebenso benachrichtigen! Du bekommst von uns eine Pushnachricht oder E-Mail, sobald ein negativer Eintrag in deiner SCHUFA-Bonitätsakte auftaucht. Nur, wenn du das möchtest, versteht sich.

Je nachdem, ob du die bonify Web-App oder die iOS- bzw. Android-App nutzt, bekommst du die Mitteilung per Push oder Mail.

Unsere Benachrichtigung erreicht dich innerhalb von 24 Stunden und direkt auf dein Smartphone-Display oder in deiner Inbox. Wie du magst.

Das könnte dich ebenfalls interessieren:

Anleitung: Wie kann ich meinen SCHUFA-Score verbessern