Wie bekommst du eine kostenlose SCHUFA-Auskunft?

Eine kostenlose SCHUFA-Auskunft bekommst du bei bonify in 3 Minuten. Du bekommst direkt einen Online-Einblick in deine Original-SCHUFA-Daten. Ob das die SCHUFA-Auskunft ist, die du benötigst? Hier findest du die Lösung.

Was ist eine SCHUFA-Auskunft? Die BonitätsAuskunft? Der BonitätsCheck? Eine Selbstauskunft bei der SCHUFA oder doch diese ominöse Datenkopie? Welche ist kostenlos und was macht bonify hier eigentlich? Echte SCHUFA-Daten online und ohne Bezahlen? Jawohl!

Welche SCHUFA-Auskunft du benötigst und ob es diese auch kostenlos gibt? Hier findest du die Lösung zu all diesen Fragen. Und wenn du willst, dann schau doch direkt deinen SCHUFA-Basisscore und deine SCHUFA-Einträge an – kostenlos, online, jetzt sofort.

Was ist eigentlich eine SCHUFA-Auskunft?

Hier stellen sich gleich mehrere Fragen:

Was ist eine SCHUFA-Auskunft?

Was verstehst du unter einer SCHUFA-Auskunft?

Was möchtest du mit dieser Auskunft tun?

Ist das, was du suchst, auch genau das, was du findest?

Der Begriff SCHUFA-Auskunft wird mittlerweile für alles Mögliche verwendet. Für die Selbstauskunft, die SCHUFA-Auskunft für Vermieter oder den sogenannten BonitätsCheck. Der Name sagt, es handelt sich um eine Auskunft von der SCHUFA.

Was die SCHUFA ist? Die SCHUFA Holding AG ist eine privatwirtschaftliche deutsche Wirtschaftsauskunftei mit Geschäftssitz in Wiesbaden. Wie alle Auskunfteien gibt sie Prognosen über das Zahlungsverhalten von Personen.

Die SCHUFA-BonitätsAuskunft

Der Klassiker! Denn SCHUFA-Auskunft meint oft eine SCHUFA-BonitätsAuskunft. Diese wird von einem Unternehmen (oder z.B. dem Vermieter) eingeholt, um die Kreditwürdigkeit (Bonität) von potenziellen Kunden oder Mietern zu ermitteln.

Der Vermieter lässt sich diese Auskunft gerne von dir geben. Diese Bonitätsauskunft ist nicht kostenlos! Sie kostet 29,95 Euro und es gibt sie in den SCHUFA-Abos günstiger oder gar umsonst.

Die Key-Features der SCHUFA-BonitätsAuskunft:

Die SCHUFA-BonitätsAuskunft kommt auf Papier zu dir,

sie beinhaltet weder Score noch Einträge allerdings

beinhaltet sie zusätzlich den SCHUFA-Orientierungswert.

Sie hat ein Ausstellungsdatum und

gibt an, ob nur positive oder auch negative Einträge zu dir vorliegen.

Du bekommst sie weder online zum Ansehen noch kostenlos.

Du findest sie hier auf meineschufa.de für 29,95 Euro.

Der SCHUFA-BonitätsCheck

Manchmal meint SCHUFA-Auskunft den SCHUFA-BonitätsCheck. Der ist zum Beispiel ein Bestandteil der bonify-Mieterauskunft und die ist kostenpflichtig. Diese Auskunft ist speziell für deinen Vermieter gedacht. Auch sie zeigt dir keine Einträge und keinen SCHUFA-Score!

Der BonitätsCheck bestätigt deinem potenziellen Vermieter, ob du ausschließlich positive oder auch negative Einträge in deiner SCHUFA-Akte hast. Du willst deinen Score oder Einträge erfahren? Dann ist das nicht die Auskunft, die du suchst. Du möchtest einem potenziellen neuen Vermieter deine Bonität nachweisen - du hast sie gefunden. Sie ist allerdings nie kostenlos.

Der Unterschied zur BonitätsAuskunft: Sie ist speziell für den schnelllebigen Mietmarkt gedacht, daher bekommst du sie online zum Download und auch bei SCHUFA-Partnern. Also in den großen Mietportalen, bei Sparkassen und auch bei bonify.

Die Key-Features des SCHUFA-BonitätsChecks:

Der SCHUFA-BonitätsCheck kommt digital zu dir (bei bonify als PDF zum Download oder für dein Apple- oder Google-Wallet),

er beinhaltet weder Score noch Einträge und auch keinen Orientierungswert.

Er hat ein Ausstellungsdatum und

gibt an, ob nur positive oder auch negative Einträge zu dir vorliegen.

Du bekommst den Bonitätscheck nicht kostenlos, dafür online bei SCHUFA-Partnern.

Bei bonify findest du ihn als Teil der bonify-Mieterauskunft für 29,99 Euro. Zusätzlich beinhaltet die Mieterauskunft Open-Banking-Daten, die dein Einkommen und deine letzten Mietzahlungen bestätigen. Vermieter fragen dich auch danach.

Die SCHUFA-Selbstauskunft

Die SCHUFA-Selbstauskunft ist eine Form der SCHUFA-Auskunft, die kostenlos ist und deinen Score, deine Einträge und deine Bonitätsanfragen beinhaltet. Du kannst die SCHUFA-Selbstauskunft wenigstens einmal im Jahr kostenlos für dich selbst beantragen.

Laut Erwägungsgrund 63 der neuen DSGVO darfst du sogar mehrmals pro Jahr eine Selbstauskunft beantragen, jedoch „in angemessenen Abständen“.

Wie oft man sie wirklich anfordern kann, ist jedoch nicht klar geregelt. Öfter als einmal pro Quartal wäre nicht nötig, wenn es dir nur um den mitgelieferten Basisscore geht. Der ändert sich nämlich nur einmal im Quartal.

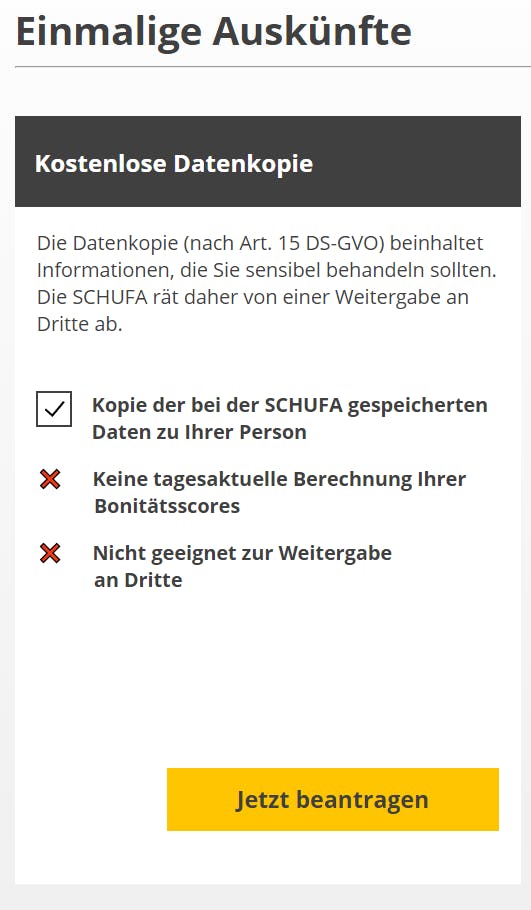

Die Datenkopie nach Art.15 DS-GVO

Rechtlich ist es so, dass der Verantwortliche (in diesem Fall die Auskunftei SCHUFA) laut Artikel 15 Abs. 3 DSGVO eine Kopie der personenbezogenen Daten der betroffenen Person zur Verfügung stellen muss.

Mithilfe dieser Datenkopie kannst du kostenlos einsehen und prüfen, welche Daten die SCHUFA über dich gespeichert hat. Die Selbstauskunft heißt wohl daher bei der SCHUFA auch offiziell "Datenkopie nach Art. 15 DS-GVO".

Eine komplette Datenkopie beinhaltet sehr viele unterschiedliche und zum Teil sehr sensible Daten, die nur für deine Augen bestimmt sind. Aus diesem Grund empfehlen wir dir, die Selbstauskunft / Datenkopie nicht an Dritte, wie etwa dem Vermieter, weiterzugeben.

Deine Daten, deine Entscheidung - jedoch sieht ein Vermieter normalerweise nicht deinen Score und deine SCHUFA-Einträge.

Die Key-Features von Selbstauskunft und Datenkopie:

Online Beantragung möglich, kommen aber per Post zu dir.

Es existiert eine Bearbeitungszeit: Es kann ein paar Wochen dauern, bis sie ankommen.

Beinhalten: Scores und Einträge sowie Bonitätsanfragen - sehr sensible Daten.

Selbstauskunft und Datenkopie sind kostenlos für dich.

Achtung "Trittbrettauskünfter" und "Andere Auskunftgebende":

Ob SCHUFA-Selbstauskunft oder Datenkopie, für dich sind sie kostenlos. Du kannst sie online auf meineSCHUFA.de beantragen, zu dir kommt sie per Post. Das Ganze geht jetzt deutlich leichter als früher, du beginnst den Download hier. Bleibe beim Abschnitt „kostenlose Datenkopie“ und klicke auf jetzt beantragen.

Es gibt mittlerweile Unternehmen und Dienstleister, die das Beantragen der kostenlosen Auskunft für dich übernehmen. Für diesen wirklich einfachen Prozess verlangen sie dann in der Regel genau die Summe, die eine kostenpflichtige SCHUFA-BonitätsAuskunft kosten würde (29,95 Euro). Fall nicht darauf rein!

bonifys digitaler SCHUFA-Dateneinblick

Jetzt kommt es ganz einfach für dich. Als Teil der Transparenzoffensive der SCHUFA kannst du jetzt deinen SCHUFA-Basisscore und deine Einträge direkt bei bonify einsehen. Das ist wirklich komplett kostenlos und funktioniert jetzt sofort, direkt & online. Die Anmeldung und Identifizierung dauert in der Regel nur 3 Minuten! Und wir machen noch mehr!

Wir benachrichtigen dich, wenn du einen negativen Eintrag bekommst. Innerhalb von 24-Stunden weißt du Bescheid. Du bekommst Tipps, um deinen Score zu verbessern und siehst deine finanzielle Fitness in einem Wert auf einen Blick.

Die Key-Features des bonify-Dateneinblicks:

Kostenloser Online-Einblick in die wichtigen Bonitätsdaten der SCHUFA.

SCHUFA-Basisscore und SCHUFA-Einträge sind zu sehen.

Direkt online - Komplett kostenlos - Original SCHUFA-Daten.

Du wirst bei Negativeinträgen künftig benachrichtigt.

Falsche Daten kannst du direkt online melden.

Zusätzliche Finanz- und Bonitätstools kostenlos (Finanzmanager, FinFitness).

Optional kostenpflichtige Lösungen wie Mieterauskunft mit SCHUFA-BontitätsCheck oder bonify Mastercard.

Achtung: Auch bonify hat eine kostenpflichtige Auskunft für Vermieter, die bonify-Mieterauskunft mit SCHUFA-BonitätsCheck. Dort wirst du keinen Score finden und auch keine Einträge.

Score und Einträge findest du nach einem Klick auf "SCHUFA Basisscore" in deinem bonify Dashboard. Sowohl in der Web-App direkt im Browser als auch in den nativen Apps für iOS und Android.

Warum du deine Bonität kennen solltest

Um sicherzustellen, dass ein Kunde seinen Zahlungsaufforderungen zuverlässig nachkommen kann, fordern Firmen, Banken und Händler, oder auch Vermieter eine SCHUFA-Auskunft über die zukünftigen Kunden oder Schuldner ein. Diese soll zur Absicherung dienen, um ungefähr einschätzen zu können, ob der Kunde in der Lage ist, seinen Zahlungen nachzukommen oder nicht.

Natürlich schützt das nicht nur die Unternehmen, auch du wirst so vor Überschuldung geschützt. Und natürlich kann das nur dann funktionieren, wenn die über dich gespeicherten Informationen korrekt sind.

Während Firmen bei Vertragsabwicklungen selbstständig eine Auskunft über dich einholen, solltest auch du selbst deine SCHUFA-Daten kennen. So hast du die Kontrolle über Daten, die über dich gespeichert wurden und kannst diese im Zweifelsfall korrigieren lassen.

Bevor du einen Kredit beantragst oder einen neuen Vertrag abschließt, prüfe deine SCHUFA-Akte. So kannst du erfahren, wie es um deine persönliche Kreditwürdigkeit steht. Eventuell sind Daten veraltet oder fehlerhaft. Dann kannst du diese vorher noch korrigieren oder falsche SCHUFA-Einträge löschen lassen.

Da negative SCHUFA-Einträge böse Auswirkungen auf deine Kreditwürdigkeit haben können, solltest du von diesem Recht auch unbedingt Gebrauch machen. Dafür gibt es zwei wesentliche Gründe:

Kontrolle: Es kann manchmal vorkommen, dass Bonitätsinformationen falsch, unvollständig und/oder veraltet sind. Fehlerhafte Einträge können deinen SCHUFA-Score und deine Kreditwürdigkeit negativ beeinflussen. Das kann zur Folge haben, dass dein Kredit abgelehnt wird oder Verträge mit Internet- und Handy-Anbietern nicht zustande kommen.

Korrektur: Durch das regelmäßige Einholen einer Selbstauskunft hast du die Möglichkeit, die über dich gespeicherten Daten zu kontrollieren. Wenn du Falscheinträge in deiner Selbstauskunft entdeckst, kannst du diese korrigieren lassen. Hierfür musst du dich schriftlich mit deinem Anliegen an die Auskunftei wenden und bestenfalls Beweismaterial hinzufügen. So kann die der Falscheintrag schnell entfernen.

Generell gilt: Wenn du einen Fehler entdeckst, solltest du ihn der Auskunftei melden. Du hast in einem solchen Fall einen Anspruch auf eine sofortige Korrektur. Wir haben für dich eine Übersicht erstellt, welche Löschfristen ansonsten beachtet werden müssen.

Anleitung: SCHUFA-Selbstauskunft / Datenkopie beantragen

Die kostenlose SCHUFA-Datenkopie kannst du online auf meineSCHUFA.de beantragen. Das geht jetzt deutlich leichter als früher, fang hier an. Bleibe bei dem Abschnitt „kostenlose Datenkopie“ und klicke auf jetzt beantragen.

Das Antragsformular

Das Antragsformular setzt sich aus mehreren Abschnitten zusammen.

Als Erstes musst du deine persönlichen Daten angeben. Dabei gibt es Pflichtfelder (Anrede, Vornamen, Nachname und Geburtsdatum). Die weiteren Angaben (E-Mail-Adresse, Geburtsname, Geburtsort und frühere Namen) sind freiwillig.

Nach der Eingabe der persönlichen Daten musst du deine Adresse angeben (Straße, Hausnummer, Postleitzahl, Ort und Land). Dabei handelt es sich auch um Pflichtfelder. Die Angaben zu früheren Adressen oder zu einem Zweitwohnsitz sind freiwillig, können aber helfen, dich 100 % zu identifizieren. Solltest du in den letzten 2 Jahren umgezogen sein, ist es sinnvoll, hier die vorherige Adresse einzutragen.

Die SCHUFA weist darauf hin, dass die Angaben in den Pflichtfeldern zur Identitätsfeststellung benötigt werden. Des Weiteren heißt es: „Wir weisen darauf hin, dass wir ggf. Angaben zu Ihren Personalien als zusätzliche Identifikationskriterien zum Zwecke der Erteilung von Auskünften in den SCHUFA-Datenbestand übernehmen.“

Im dritten Bereich des Antragsformulars wirst du dazu aufgefordert, ein Dokument zur Identifizierung (Kopie des Personalausweises oder des Reisepasses inkl. Meldebestätigung) hochzuladen. Der Dokumentenupload ist optional.

Nachdem du den Antrag abgeschickt hast, heißt es warten. Die SCHUFA - und übrigens auch die anderen Auskunfteien - versenden die Selbstauskunft postalisch. Bei der SCHUFA dauert die Versendung der Datenkopie ein bis vier Wochen.

Theoretisch sieht die DSGVO vor, dass bei elektronischer Antragstellung die Auskunft auch elektronisch beantwortet werden muss. In der Praxis weichen die Auskunfteien von dieser Vorgabe ab. Sie argumentieren damit, dass bei der elektronischen Datenübermittlung der Datenschutz nicht sichergestellt werden kann.

Es kann übrigens sinnvoll sein, alle Auskunfteien zu überprüfen. Klar sind die SCHUFA-Daten wohl die wichtigsten, doch auch die anderen Auskunfteien werden abgefragt und können falschliegen.

Wo beantrage ich eine Selbstauskunft bei den anderen Auskunfteien?

Deine kostenlose Selbstauskunft bei anderen Auskunfteien als der SCHUFA kannst du ebenfalls online beantragen:

Informa Solutions (arvato / infoscore/ Experian)

Auch hier bekommst du sie per Post, im Schnitt wartest du ein bis vier Wochen.

Anleitung: SCHUFA-Daten bei bonify einsehen

Registriere dich mit E-Mail-Adresse und Passwort bei bonify. Rechne hier mit einer Dauer von 60 Sekunden.

Identifiziere dich für den SCHUFA-Basiscore und SCHUFA-Negativeinträge. Willige anschließend ein, dass bonify dir die Daten anzeigen darf und vorher von der SCHUFA für dich "abholen". Der Prozess dauert knappe 2 Minuten.

Schau dir direkt deinen Score und deine Negativeinträge an. Online in der App (Android / iOS) oder Web-App (im Browser).

Fehler meldest du über den Link "Fehler melden".

Beachte: Die kostenlosen Daten bei bonify werden wie bei der Selbstauskunft oder Datenkopie nicht „live“ aktualisiert. Lediglich einmal im Quartal.

Solltest du einen neuen Negativeintrag bekommen, dann kann dich bonify innerhalb von 24-Stunden benachrichtigen (per Push oder E-Mail). Du musst es nur wollen (Einwilligung).