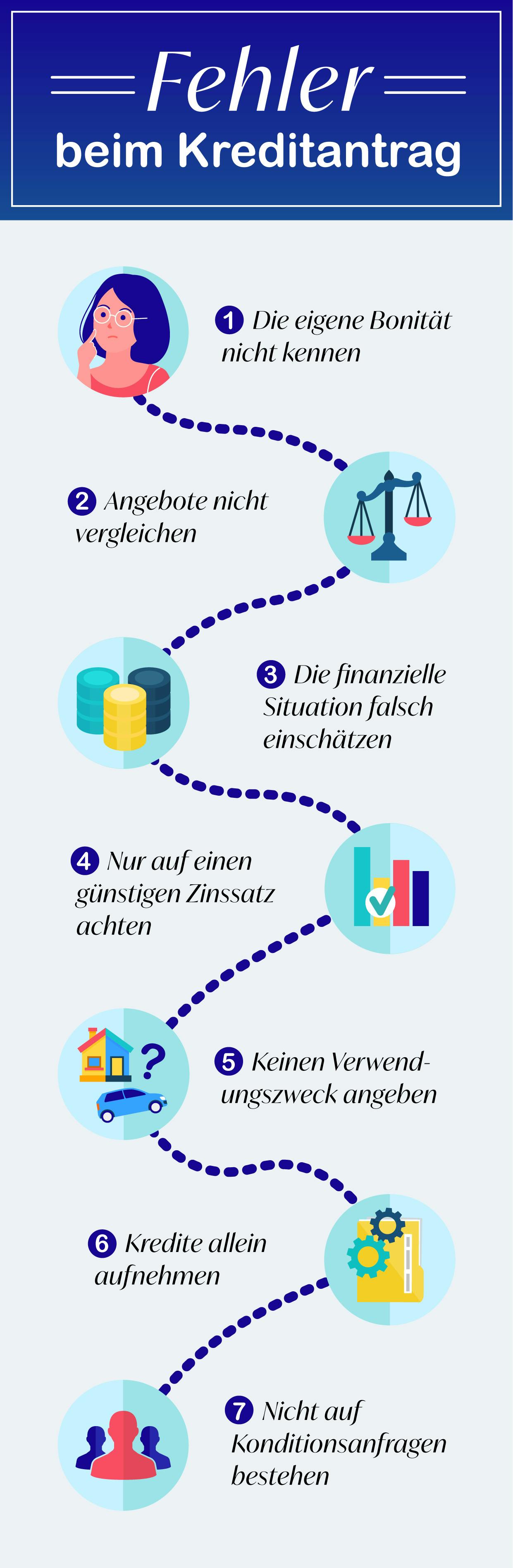

7 typische Fehler beim Kreditantrag und wie du sie vermeidest

Fehler beim Kreditantrag können sich schnell einschleichen. Eine gute Vorbereitung, keine hastigen Entscheidungen und seine Bonität zu kennen, ist wichtig.

Ein Kreditantrag ist der Antrag auf die Gewährung eines Kredites und kann in mündlicher oder schriftlicher Form erfolgen. Fehler beim Kreditantrag können ziemlich schnell geschehen. Vor dem Antrag sollte man genau abwägen, ob ein Kredit wirklich nötig ist und auf welche Faktoren man achten muss. Das A und O, wenn es um die Entscheidung für einen Kredit geht, ist eine langfristige, verantwortungsvolle Planung. Wir verraten dir typische Fehler beim Kreditantrag, die du in Zukunft bestimmt vermeiden wirst.

Fehler beim Kreditantrag

Seine Bonität nicht kennen

Die Bonität spielt bei der Vergabe von Krediten eine enorm große Rolle. Sie bestimmt nicht nur, ob du einen Kredit erhältst, sondern auch zu welchen Konditionen. Je besser deine Bonität (auch Kreditwürdigkeit genannt) ausfällt, desto höher ist die Wahrscheinlichkeit der Kreditzusage und die Bewilligung niedriger Zinssätze und umso besser sind die Kreditkonditionen, die dir angeboten werden.

Wer gut vorbereitet in Kreditverhandlungen geht und seine Bonität schon vorher aktiv geprüft und verbessert hat, liegt klar im Vorteil. Um deine Bonität zu prüfen, kannst du eine Selbstauskunft bei Auskunfteien (wie der Schufa) anfordern. Diese bekommst du wenigstens einmal pro Jahr kostenlos. Oder du meldest dich kostenlos bei bonify an und siehst sofort deine Bonität und Einträge in deiner Bonitätsakte.

Dass Auskunfteien ihre Daten nicht aktualisieren oder falsch speichern, geschieht öfter als man denkt. Daher ist eine regelmäßige Prüfung der eigenen Bonität ein wichtiger Punkt, um sicherzugehen, dass keine fehlerhaften oder veralteten Daten deine Bonität negativ beeinflussen. Die eigene Bonitätsprüfung vor dem Kredit nicht einzuholen, ist ein häufiger Fehler beim Kreditantrag, der dir in Zukunft bestimmt nicht mehr passieren wird.

Tipp 1: Bei bonify hast du nicht nur direkt online und ohne zusätzliche Kosten die Möglichkeit, deinen Bonitätsscore zu erfahren und zu optimieren. Wenn du deine Bonität kennst, dann kannst du (wie hinter diesem Link beschrieben) deine Bonität aktiv verbessern.

Tipp 2: Außerdem bekommst du bei bonify Kreditangebote, die zu deiner Bonität und finanziellen Situation passen. Statt einen passenden Kredit zu suchen, bewirbt sich der Kredit mit seinen Konditionen bei dir. Du kannst vergleichen und den besten wählen.

Kredite nicht vergleichen

Es gibt unzählige online Kreditvergleichsrechner, mit denen du die günstigsten Angebote verschiedener Anbieter miteinander vergleichen kannst. Dazu gehören nicht nur Banken und Kreditgeber, sondern auch andere Institutionen wie Stromkonzerne, Mobilfunkanbieter oder Ähnliche. Sich nicht über verschiedene Möglichkeiten zu informieren, kann bares Geld kosten. Auch bei bonify findest du Kreditvergleichsrechner für die verschiedensten Finanzierungsarten. Unter „Deine Produkte“ werden dir individualisierte Kreditangebote unserer Partner angezeigt. Mit dem bonify Vergleichsrechner kannst du aber auch Angebote vergleichen, wenn du dich nicht für einen Kredit vorqualifiziert hast.

Tipp 3: Mit bonify bewerben sich für deine finanzielle Situation die passenden Kredite bei dir. Statt 50 verschiedener Kredite, brauchst du so nur noch den besten aus 10 oder 20 Bewerbern wählen.

Die finanzielle Situation falsch einschätzen

Ein Kredit und dessen Rückzahlung kann eine langwierige Geschichte sein, vor allem wenn du etwas Großes wie eine Immobilie finanzieren möchtest. Ein detaillierter und vor allem realistischer Finanzplan ist also essentiell. Erstelle einen Haushaltsplan, der Einnahmen und Ausgaben auflistet, plane die Rückzahlung und übernimm dich dabei nicht. Wenn du deine Finanzen aktiv optimieren möchtest, ist das bonify Finanzmanagement-Tool perfekt für dich. Dieses kategorisiert deine monatlichen Einnahmen und Ausgaben und zeigt dir auf, wofür du am meisten Geld ausgibst und wo Sparpotenzial herrscht.

Tipp 4: Mit bonify hast du deine finanzielle Situation immer im Blick!

Nur auf einen günstigen Zinssatz achten

Niedrige Zinsen und Zinsbindung sind attraktiv, das ist klar. Ein typischer Fehler beim Kreditantrag kann aber sein, sich nicht über Sondertilgungsmöglichkeiten zu informieren und somit unnötig lang an einen Kredit gebunden zu sein. Da das Ziel immer eine schnelle Rückzahlung ist, kommen dir Sondertilgungsmöglichkeiten stets zugute. So kannst du nämlich überraschende Geldüberschüsse wie Weihnachts- oder Urlaubsgeld, Erbe oder Steuerrückzahlungen nutzen, um den Kredit weiter abzulösen oder direkt komplett zu tilgen. Umgekehrt ist es bei manchen Krediten möglich, Ratenpausen einzulegen, falls die finanzielle Situation einmal schwierig ist.

Es kann sein, dass eine sogenannte Vorfälligkeitsentschädigung fällig wird, wenn du deinen Kredit vor der vereinbarten Laufzeit tilgen möchtest. Für Ratenkredite ist diese Entschädigungssumme auf ein Prozent der Restschuld begrenzt. So kann es sich dennoch lohnen, die Entschädigung zu zahlen und den Kredit vollkommen abzulösen.

Keinen Verwendungszweck angeben

Tatsächlich kann die Angabe eines konkreten Verwendungszweckes die Chance auf die Kreditvergabe und auf günstigere Konditionen erhöhen. Auf diese Weise signalisierst du der Bank nämlich, wofür das Geld genau verwendet wird. Nicht zuletzt können Immobilien oder Fahrzeuge als Besicherung für die Bank dienen und somit als doppelte Absicherung für den Kreditgeber gelten.

Kredite allein aufnehmen

Selbst wer nicht verheiratet ist, kann Kredite zu zweit aufnehmen. Und das lohnt sich wirklich! Bei zwei verdienenden Kreditnehmern ist die Bank doppelt abgesichert, was die Annahmewahrscheinlichkeit und Chance auf bessere Konditionen erhöht. Wichtig ist in dem Fall, dass auch der zweite Kreditnehmer ein geregeltes Einkommen hat, welches im Notfall pfändbar wäre.

Nicht auf Konditionsanfragen bestehen

Bevor eine Bank dir einen Kredit zusagt, prüft sie noch einmal all deine Daten und holt bei der Auskunftei eine detaillierte Bonitätsauskunft über dich ein. Bei Verhandlungen mit verschiedenen Banken solltest du immer auf den Vermerk Konditionsanfrage (KK) bestehen. Diese wirken sich nämlich – im Gegensatz zur Kreditanfrage – nicht auf deine Bonität aus, sind also bonitätsneutral. Vermeide diesen Fehler beim Kreditantrag also am besten und stelle sicher, dass die jeweiligen Kreditgeber keine Kreditanfragen bei der Auskunftei stellen. Weitere Informationen erhältst du in unserem Artikel Kreditanfrage versus Konditionsanfrage.

Nachdem wir dir verschiedene Fehler beim Kreditantrag vorgestellt haben, bist du für das nächste Kreditvorhaben gut gerüstet. Wichtig ist stets, dass du solche Entscheidungen nicht überstürzt triffst und bestens vorbereitet in Verhandlungen mit potenziellen Kreditgebern gehst. Prüfe vorher deine Bonität, lasse veraltete oder falsche Daten korrigieren und verbessere deine Bonität. Wie? Mit bonify!