- Bonify

- Wie wir helfen

- Finanzmanager

Die bonify FinFitness

Wie fit sind deine Finanzen? Die bonify FinFitness ist ein einzigartiges Feature, das es dir ermöglicht, deine persönliche finanzielle Fitness besser einzuschätzen und zu verbessern.

Wir freuen uns sehr, dir unsere FinFitness vorzustellen zu können!

Die FinFitness ist ein bisher einzigartiger Indikator, der es dir ermöglicht, deine persönliche finanzielle Fitness besser einschätzen und verbessern zu können. In diesem Artikel erklären wir, wie die FinFitness funktioniert und welche Teil-Indikatoren für die Berechnung genutzt werden.

Was ist die FinFitness?

Bei der FinFitness handelt es sich um einen objektiven Indikator, der dir dabei helfen soll, deine finanzielle Situation besser zu verstehen.

Wie der Name schon sagt, misst der Index die finanzielle Fitness von Verbrauchern, in dem die unmittelbaren Kontodaten und Transaktionen ausgewertet werden. Für die Berechnung der FinFitness nutzt bonify ähnliche Faktoren, wie sie auch von Banken genutzt werden, um deine finanzielle Situation zu bewerten. Das geschieht beispielsweise dann, wenn du dich auf einen Kredit bewirbst oder eine Kreditkarte mit entsprechendem Kreditrahmen beantragen willst.

Wenn du herausfinden möchtest, wie deine Chancen stehen, kannst du dich mithilfe von bonify perfekt vorbereiten! Denn: Deine Bonität und deine Finanzsituation entscheiden darüber, ob und zu welchen Konditionen dir ein Kredit angeboten wird.

Übrigens: Der FinFitness-Index wird nicht an Dritte übermittelt und ist nur für den jeweiligen bonify-Nutzer einsehbar.

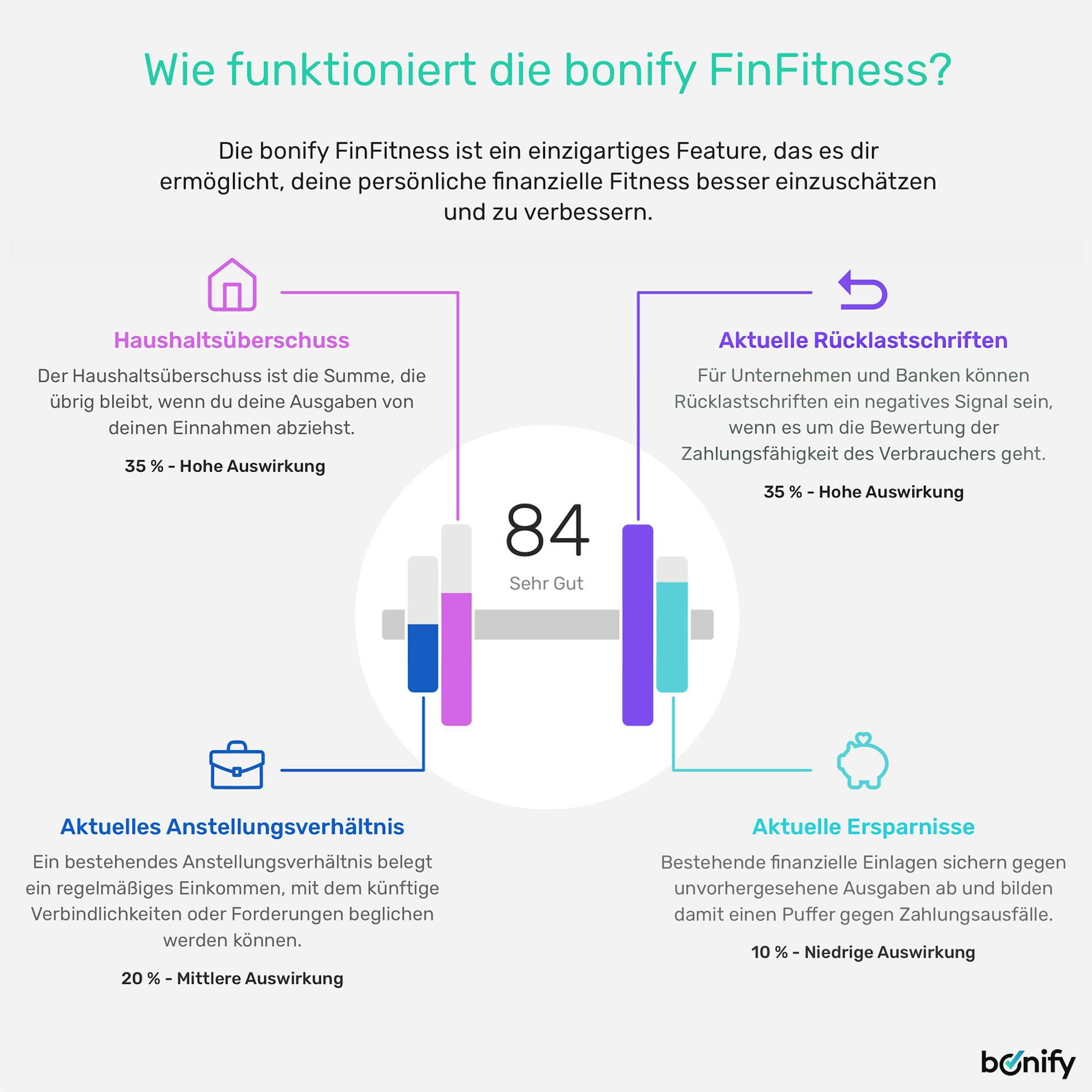

Wie funktioniert die bonify FinFitness?

Um die FinFitness nutzen zu können, musst du dein Bankkonto zu deinem bonify-Account hinzufügen. Das geht ganz einfach in deinem bonify-Account, in dem du auf „Mein Profil” und dann „Bankkontoeinstellungen” gehst. Klicke dann auf „Konto hinzufügen” und folge den Anweisungen.

Nachdem das Bankkonto hinzugefügt wurde, erkennt und klassifiziert der bonify Algorithmus sämtliche Transaktionen automatisch und pseudonymisiert. Dabei werden Verhaltens- und Konsummuster ermittelt, welche für die Kreditwürdigkeit und die finanzielle Fitness aus Sicht von potenziellen Vertragspartnern, wie zum Beispiel Banken, relevant sind.

Die Merkmale werden transparent für den Nutzer identifiziert und fließen in jeweils einen von vier Teil-Indikatoren ein. Diese sind: Rücklastschriften, Haushaltsüberschuss, Anstellungsverhältnis und Ersparnisse.

Für jeden Teil-Indikator wird deine aktuelle Situation bewertet. Die FinFitness-Hantel und die Hantel-Gewichte visualisiert deine finanzielle Fitness. Die Teil-Indikatoren werden durch die "Gewichte" der Hantel veranschaulicht. So siehst du auf einen Blick, in welchem Bereich es noch Verbesserungspotenziale gibt.

Die vier Teil-Indikatoren

Rücklastschriften - 35 Prozent - Auswirkung: hoch

Bei einer Rücklastschrift handelt es sich um eine fehlgeschlagene Abbuchung vom Bankkonto.

So kann es zu einer Rücklastschrift kommen: Wenn du etwas per Lastschrift kaufst, wird dein Konto mit dem entsprechenden Betrag belastet. Ist auf deinem Konto nicht ausreichend gedeckt, kommt es zu einer Rücklastschrift. Dann wird der Betrag wieder zurückgebucht, zur Zahlung bist du jedoch immer noch verpflichtet.

Bereits vorhandene Rücklastschriften können auf ein ungesundes Konsumverhalten in der Vergangenheit des Verbrauchers hinweisen. Entsprechend wird angenommen, dass der Verbraucher sehr wahrscheinlich nicht seinen finanziellen Verpflichtungen nachkommen konnte. Daraus können beispielsweise Nachlässigkeit oder ein Unvermögen, vorausschauende Entscheidungen zu treffen, abgeleitet werden. Das Vorhandensein von Rücklastschriften sowie ihre Anzahl wirkt sich somit negativ auf die FinFitness aus.

Haushaltsüberschuss - 35 Prozent - Auswirkung: hoch

Der Haushaltsüberschuss bzw. die Haushaltsrechnung beschreibt die positive oder negative Differenz zwischen Einnahmen und Ausgaben. Für die FinFitness wird der durchschnittliche Haushaltsüberschuss der letzten drei vollen Monate berücksichtigt.

Der Haushaltsüberschuss ist deswegen ein wichtiger Teil-Indikator, weil Mehrausgaben - wie die Raten eines Kredites - auf lange Sicht nur geleistet werden können, wenn die regelmäßigen Einnahmen die Ausgaben überwiegen. Das Vorhandensein und die Höhe des monatlichen Überschusses spielen deswegen eine wichtige Rolle bei der Bewertung der finanziellen Gesundheit.

Anstellungsverhältnis - 20 Prozent - Auswirkung: mittel

Ein bestehendes Anstellungsverhältnis belegt ein regelmäßiges Einkommen, mit dem künftige Verbindlichkeiten oder Forderungen beglichen werden können. Entsprechend wirkt es sich positiv auf die FinFitness aus.

Je länger dein Anstellungsverhältnis, desto besser: Wenn du seit mehr als sechs Monaten ein regelmäßiges Einkommen hast, bedeutet das, dass du nicht mehr in der Probezeit bist.

Ersparnisse - 10 Prozent - Auswirkung: niedrig

Bestehende finanzielle Einlagen sichern gegen unvorhergesehene Ausgaben ab und bilden damit einen Puffer gegen Zahlungsausfälle. Sie wirken sich in geringem Maße positiv auf die FinFitness aus.

Für die FinFitness wird die Gesamtsumme aller positiven Beträge auf deinen Konten berücksichtigt.

Das hat bonify noch zu bieten

Bei bonify arbeiten wir daran, dass du von deinen persönlichen Bonitätsdaten profitieren kannst. Aus diesem Grund geben wir dir die Möglichkeit, deine Bonität bei uns kostenlos zu prüfen und zu überwachen. Melde dich innerhalb von zwei Minuten an und erfahre sofort deinen Bonitätsscore. Dank des ScoreKorrektors kannst du jetzt auch mit wenigen Klicks falsche und veraltete Inkasso- und Gerichtsdaten direkt bei unserer Partnerauskunftei, der Creditreform Boniversum, melden.

bonify kann aber noch viel mehr. Als Finanzmanager für die Hosentasche hilft dir bonify, deine Einnahmen und Ausgaben im Auge zu behalten, zu verwalten, zu analysieren und zu kategorisieren. Kennst du schon unseren Dispo-Alarm? Der bonify Dispo-Alarm wertet dein finanzielles Verhalten aus und warnt dich davor, in den Dispo zu rutschen.

Gleichzeitig zeigen wir dir, wie du von deiner eigenen Bonität profitieren kannst. In deinem bonify-Account findest du individualisierte Angebote für Kredite und weitere Finanzprodukte, für die du dich, basierend auf deiner Bonitäts- und Finanzlage, bereits vorqualifiziert hast.