Weltspartag - Freitag, 31. Oktober 2025

Der Weltspartag

Geschichte des Weltspartags

Los ging alles in Mailand im Jahre 1924. Hier fand vom 26. bis 31. Oktober der First International Thrift Congress statt, der von 354 Delegierten aus 27 Ländern besucht wurde. Hier wurde unter anderem die Gründung des International Savings Banks Institute beschlossen. Der Schlusstag des Kongresses wurde dann vom italienischen Professor und späteren Direktor des International Savings Banks Institute Filippo Raissa zum “World Thrift Day” erklärt.

Hierbei gibt es 2 Leitgedanken:

So wurde am 31.10.1925, also genau vor 100 Jahren, der erste Weltspartag ins Leben gerufen. Allerdings blieb die Umsetzung weitgehend den nationalen Sparkassenverbänden überlassen.

Es ging zum Anfang des Weltspartags auch eher um die Verbreitung des Spargedankens. Es wurde sogar in Erwägung gezogen, sich Hilfe vom Papst zu holen.

Seine Blütezeit erlebte der Weltspartag in den 50er-Jahren, aber in den letzten 30 Jahren hat er an Relevanz verloren. Mittlerweile ist er in einigen Ländern sogar komplett verschwunden, darunter in Belgien, Frankreich, Luxemburg, Schweiz, Slowakei, Tschechien, Serbien, Kroatien, Bosnien und Herzegowina sowie den USA.

Allerdings wird er dafür auch in neuen Schwellen- und Entwicklungsländern eingeführt, wie zum Beispiel in Aserbaidschan, Georgien, Mexiko und Mosambik. Das haben wir der Sparkassenstiftung für internationale Kooperation zu verdanken.

Der Weltspartag wird in der Regel am 31. Oktober gefeiert. In Deutschland findet er jedoch schon am letzten Werktag vor dem 31. Oktober statt, da der Reformationstag in einigen Bundesländern ein gesetzlicher Feiertag ist. Auch in Österreich ist der 31. Oktober zwar der offizielle Termin, wird aber bei Bedarf ebenfalls auf den vorhergehenden Arbeitstag verlegt. In manchen Ländern und bei einigen Banken ist es außerdem üblich, gleich die ganze Woche rund um den Weltspartag als sogenannte "Sparwoche" zu gestalten. Dabei verschenken Banken und Sparkassen vor allem an Kinder kleine Aufmerksamkeiten wie Bleistifte, Kalender oder ähnliche Dinge.

Grund und Bedeutung des Weltspartags

Es ging noch nie einfach darum, das Sparen zu fördern. Ein pädagogischer Aspekt stand schon immer im Vordergrund. Es ging darum, dass Sparen eine gesamtgesellschaftliche Aufgabe werden sollte, nicht nur etwas, womit man die Unterschicht belastet.

Zum Schulanfang verteilten die Sparkassen zum Beispiel Spardosen mit Einweg-Einwurfschlitzen – sie konnten nur mit einem speziellen Schlüssel geöffnet werden, der in der Filiale verfügbar war. In der Regel wurden die Spardosen am Weltspartag geöffnet, wenn die Filialen extra kinderfreundlich geschmückt waren. Manchmal kamen die Mitarbeiter sogar direkt in die Schulen, um die Spardosen dort zu leeren. Das war möglich, weil die eingezahlten Beträge handschriftlich auf ein festverzinstes Sparbuch gutgeschrieben wurden – das sollten die Kinder zusammen mit der Spardose an diesem Tag mitbringen.

Heutzutage werden immer noch am Spartag von Banken und Sparkassen Werbegeschenke verteilt. Das sind meistens Spardosen oder Ähnliches, aber es können auch Kuscheltiere, Spiele oder Bücher sein. Damit soll der Anreiz geschaffen werden, die gefüllten Spardosen regelmäßig zur Leerung zu bringen und das Geld dann anlegen zu können.

Das trifft auch gelegentlich auf Kritik von den Verbraucherschützern. Hierbei steht vor allem die Frage im Vordergrund, ob die angebotenen Produkte, wie etwa Versicherungen, auch wirklich gut zu der Zielgruppe passen.

Die ursprüngliche Idee des Weltspartags war es, möglichst vielen Menschen etwas über den Umgang mit Geld beizubringen – das stand früher im Mittelpunkt. In den Industrienationen ist dieser pädagogische Gedanke heute aber eher in den Hintergrund gerückt. In Schwellen- und Entwicklungsländern dagegen bleibt finanzielle Bildung weiterhin ein wichtiges Ziel.

Zahlen und Statistiken rund um das Sparen

Sparen ist wichtig – vor allem uns Deutschen. Wir legen mehr Geld beiseite als viele andere Länder.

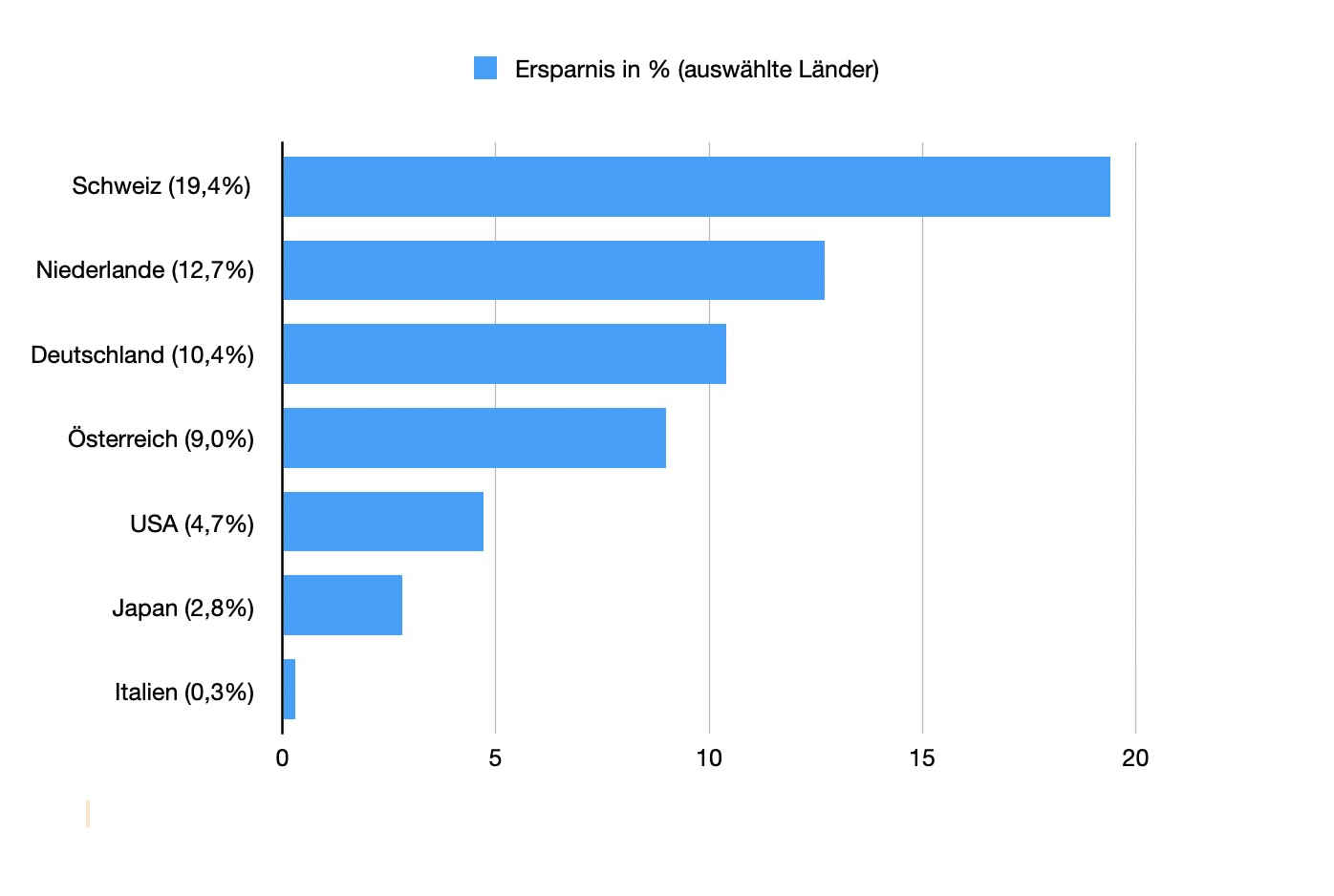

2023 – Die privaten Haushalte in Deutschland legen ganze 10,4 % durchschnittlich ihres Jahreseinkommens zurück. Im Vergleich zu anderen Industriestaaten ist diese Quote relativ hoch.

Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) haben private Haushalte im letzten Jahr in Italien nur 0,3 %, in Japan 2,8 % und in den USA 4,7 % ihres verfügbaren Einkommens gespart – also deutlich weniger als in Deutschland. Wie das Statistische Bundesamt (Destatis) zum 100. Weltspartag am 31. Oktober berichtet, gab es nur wenige Länder mit höheren Sparquoten als Deutschland. Dazu zählen unter anderem die Schweiz mit 19,4 % und die Niederlande mit 12,7 %.

Im Jahr 2024 lag die Sparquote sogar bei 11,1 %. Sprich: Pro 100 € verfügbarem Einkommen in einem Haushalt wurden 11,1 € zur Seite gelegt. Im Durchschnitt waren das 280 € im Monat pro Einwohner. Allerdings handelt es sich hierbei, wie gesagt, um den Durchschnitt. Einzelfälle variieren natürlich. Je nach Einkommen, Lebenssituation und Sparverhalten gibt es große Unterschiede: Manche Haushalte können viel sparen, bei anderen bleibt am Monatsende kaum oder gar kein Geld übrig.

Gründe zu Sparen

Sparen ist vor allem aus 2 Gründen wichtig: Sicherheit und Freiheit.

Sicherheit Sparen bietet eine Sicherheit für Notfälle. Mal geht eine Waschmaschine kaputt, mal muss das Auto repariert werden oder es kommen Extrakosten durch Arztbesuche zustande. Egal, worum es geht, man sollte immer etwas Geld auf der hohen Kante haben. Just in case.

Freiheit / Unabhängigkeit Wer angespartes Geld hat, ist nicht von Krediten von Bank oder Familie abhängig. Wenn du Geld hast, kannst du damit machen, was du möchtest. Wenn du dir Geld leihen willst, dann kann es sein, dass dir das nur für einen bestimmten Zweck genehmigt wird. Oder eben gar nicht. Außerdem kommen meistens Zinsen hinzu und du zahlst summa summarummehr.

Aber natürlich gibt es noch weitere Vorteile:

Größere Ziele erreichen

Egal, ob es um ein neues Handy geht oder einen schönen Urlaub – wenn du Geld zurücklegst, kannst du dir Wünsche erfüllen, ohne dich dafür verschulden zu müssen.

Altersvorsorge

Im Alter hat man meistens weniger Geld zur Verfügung als vorher, denn die Rente ist niemals so hoch wie der eigentliche Lohn. Wer hier früh plant, kann im Alter noch mehr am Leben teilnehmen – denn das ermöglicht Geld eben. Man kann bei Aktivitäten mitmachen, weil man sich halt das Kinoticket oder den Restaurantbesuch leisten kann.

Schutz vor Schulden

Wer ein finanzielles Polster hat, wird sich nicht so schnell verschulden. Das schützt vor allem vor unnötigen Kosten, wie Zinsen.

Arten zu Sparen

Tagesgeld

Tagesgeldkonten sind super als Finanzpuffer, eignen sich aber weniger für größere Anlagesummen.

In den letzten Jahren haben viele Kunden günstige Kredite mit langen Zinsbindungen bekommen – besonders für Immobilien. Das bedeutet: Die Banken bekommen von diesen Kunden noch lange wenig Geld an Zinsen zurück. Deshalb konnten Banken und Sparkassen nicht sofort höhere Zinsen auf Tagesgeld zahlen, als die Zinsen allgemein stiegen. Das hätte ihre eigene finanzielle Lage gefährdet.

Onlinebanken ohne Filialen können oft leichter gute Zinsen bieten. Doch wenn die Leitzinsen wieder sinken, gehen auch diese Angebote zurück. Trotzdem lohnt sich Nachrechnen: 3 % Zinsen auf 1.000 Euro bringen nur 30 Euro im Jahr. Für längere Zeiträume sind andere Anlageformen wie Festgeld meist sinnvoller.

Sparbuch

Ein Sparbuch ist ein Konto, auf dem du Geld sicher sparen kannst. Du zahlst etwas ein, bekommst dafür Zinsen und kannst dein Erspartes später wieder abheben. Früher wurden alle Ein- und Auszahlungen in einem kleinen Heft notiert – heute geht das oft auch digital. Sparbücher sind vor allem für Kinder und Jugendliche beliebt, weil sie einfach zu verstehen und sicher sind. Die Zinsen sind zwar niedrig, aber dein Geld ist gut geschützt.

Trotz sinkender Zinsen bleibt das Sparbuch weiterhin ein Thema, wenn es ums Anlegen geht. Allerdings hat man damit ähnliche Probleme wie beim Tagesgeldkonto.

Aktien und Fonds

Aktien, Fonds und ETFs sind gute Möglichkeiten, um Vermögen aufzubauen – sie bringen oft mehr Gewinn als Sparbuch oder Tagesgeld.

Wichtig ist, das Geld zu streuen (zu „diversifizieren“), damit man nicht alles auf eine Karte setzt. Fonds helfen dabei: Sie bündeln das Geld vieler Anleger und investieren es breit. Profis verwalten aktiv die Anlagen und versuchen, Gewinnchancen zu nutzen.

ETFs funktionieren einfacher: Sie laufen automatisch und bilden einen Börsenindex nach – steigen oder fallen also mit dem Markt.

Gold

Edelmetalle wie Gold, Silber und Platin gelten als sicher in Krisenzeiten. Sie bringen aber keine Zinsen oder Dividenden. Man verdient nur, wenn die Preise steigen. Weil die Kurse stark schwanken können, sollte man Edelmetalle langfristig behalten. Sie passen am besten als Ergänzung zu anderen Geldanlagen.

Anleihen

Der Leitzins hat direkten Einfluss auf Anleihen. Steigt er, ändern sich oft auch die Zinsen von Anleihen – aber nicht immer genau gleich. Denn der Wert von Anleihen hängt auch von anderen Dingen ab, zum Beispiel davon, wie sicher es ist, dass das Unternehmen oder der Staat die Zinsen wirklich zahlt.

5 Spartipps für den Alltag

Soweit erstmal zur Theorie. Aber wie kannst du denn jetzt im Alltag das Thema Sparen attackieren?

Einkauf planen Mach eine Liste und kaufe nur, was du wirklich brauchst. So vermeidest du Spontankäufe und Lebensmittelverschwendung.

Selber kochen Zu Hause essen ist günstiger als oft unterwegs oder bestellen. Reste kannst du auch gut einfrieren.

Strom sparen Schalte Geräte ganz aus, wenn du sie nicht nutzt, und benutze energiesparende Lampen.

Öfter mal Secondhand Kleidung, Möbel oder Technik gebraucht kaufen spart Geld und schont die Umwelt.

Abos prüfen Überlege, welche Abos du wirklich nutzt. Kündige alles, was du nicht regelmäßig brauchst.

Fazit

Es ist schnell überfordernd, wenn man eine große Summe sparen will, und es kann auch schnell demotivierend sein, wenn man sein Sparziel für den Monat nicht erreicht. Umso wichtiger ist es, auch die kleinen Erfolge zu feiern. Selbst wenn du einen Monat nur 10 € zurückgelegt hast, ist das immer noch besser als nichts. :)