Mit der 50-30-20-Regel behältst du die Kontrolle über deine Finanzen

Budgetierung ist ein bisschen wie das Benutzen von Zahnseide: Wir alle wissen, dass wir es tun sollten, wir versuchen, es zur Gewohnheit zu machen und vergessen die guten Vorsätze ganz schnell wieder. Mit der 50-30-20-Regel unterteilst du dein Budget in drei Kategorien.

Veröffentlicht am: 10.05.2021

Die meisten Menschen wissen ganz einfach nicht, wo sie anfangen sollen, wenn es um die Budgetierung geht. Muss ich jetzt sämtliche Kontoauszüge ausdrucken und abheften? Komplizierte Berechnungen durchführen? Ein Excel-Experte werden? Wenn es darum geht, unsere Finanzen zu verwalten, ist der erste Schritt oft der schwerste.

Hier kommt die 50-30-20-Regel ins Spiel: eine praktische Faustregel, die hilft, zu bestimmen, wie viel Geld wir wofür ausgeben wollen. Mit der 50-30-20-Regel ist die Budgetierung plötzlich gar nicht mehr so kompliziert.

Was ist die 50-30-20-Regel?

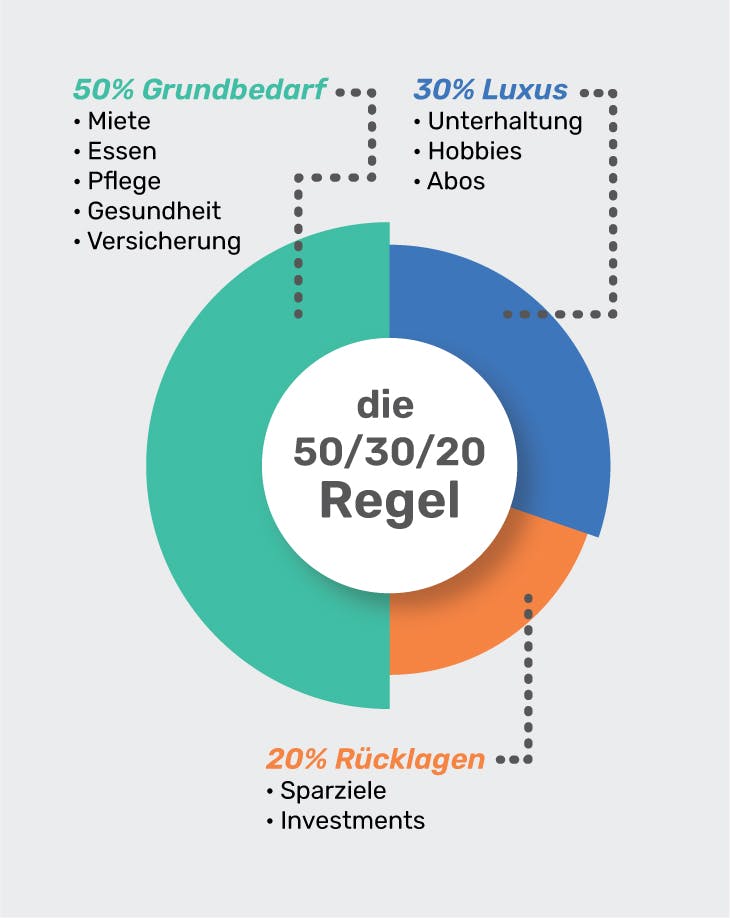

Mit der 50-30-20-Regel unterteilst du dein Budget in drei Kategorien: Fixkosten, Vergnügen und finanzielle Ziele.

Es handelt sich nicht um eine feste Regel, sondern eher um eine grobe Richtlinie, die dir hilft, ein solides Budget zu erstellen und die Kontrolle über deine Finanzen zu behalten.

Die Regel wurde ursprünglich von der US-Senatorin Elizabeth Warren erfunden, um Familien mit unterschiedlichem Hintergrund zu helfen, ihre Finanzen besser in den Griff zu bekommen. Einfach ausgedrückt, verwendet die 50-30-20-Regel Prozentsätze deines Einkommens, um dir zu sagen, wohin wie viel von deinem Geld jeden Monat fließen sollte.

Indem du deine Ausgaben regelmäßig auf diese Hauptausgabenbereiche verteilst, wirst du klüger mit deinen Ausgabengewohnheiten umgehen und übermäßige Ausgaben vermeiden. Und mit nur drei Hauptkategorien, die du verfolgen musst, ersparst du dir die Zeit und den Stress, dich jedes Mal, wenn du etwas ausgibst, mit komplexen Budgetierungssystemen auseinanderzusetzen. Wenn du dich an die 50-30-20-Regel hältst, wird es dir leichter fallen, deine finanziellen Ziele zu erreichen, egal ob es darum geht, für harte Zeiten zu sparen oder bestehende Schulden abzubauen.

Wie setzt sich die 50-30-20-Regel zusammen?

Vielleicht hast du dich auch schon häufiger gefragt, „Wie viel Prozent des Gehalts sollte man sparen?“ oder “Wie sollte ich mein Gehalt aufteilen?“. Alle diese Fragen werden von der 50-30-20-Regel auf unkomplizierte Weise beantwortet. Aber siehe selbst:

50 % Grundbedarf

Die erste Kategorie ist für alle deine Grundbedürfnisse. Dazu gehören Dinge wie Miete, Schuldentilgung, Krankenversicherung, Lebensmittel, Strom, Handy usw.; Unterhaltungsangebote, Imbissbuden oder feines Essen gehören nicht in diese Kategorie.

Du solltest in der Lage sein, deine Fixkosten mit 50 % deines Nettoeinkommens zu bezahlen. Wenn das nicht reicht, solltest du deinen Bedarf neu bewerten. Zahlst du zu viel Miete? Gibst du mehr für dein Auto aus, als du dir leisten kannst? Kaufst du zu teuer ein?

Was auch immer der Fall ist, du kannst mit Sicherheit Änderungen an deinen Ausgaben vornehmen, die die Kosten senken werden. Du kannst in eine günstigere Wohnung umziehen oder anfangen, öffentliche Verkehrsmittel zu benutzen, um die Kosten niedrig zu halten. Außerdem könntest du das Mittagessen zu Hause zubereiten, um es ins Büro mitzunehmen.

30 % Luxus

In diese Kategorie fallen all die "nice to haves", für die du Geld ausgibst, die du aber nicht wirklich brauchst. Dazu gehören Dinge wie Kinobesuche, essen gehen, neue elektronische Geräte, neue Handtaschen und Schuhe oder Eintrittskarten für ein Sportereignis oder ein Konzert.

Es gibt viele gute Ersatzprodukte für Wünsche, die wenig bis gar nichts kosten. Zum Beispiel möchtest du dir vielleicht das neueste iPhone kaufen, aber eine frühere Version bietet vielleicht die gleichen Vorteile. Oder du willst dich vielleicht im Fitnessstudio anmelden, könntest aber stattdessen einfach zu Hause trainieren – gratis.

Für fast jeden Wunsch gibt es eine günstigere Alternative. Daher ist es wichtig, seine Wünsche und Bedürfnisse gegeneinander abzuwägen. Es ist kein Problem, sich von Zeit zu Zeit einige dieser Wünsche zu erfüllen, jedoch mit Maß. Für manche gehören zu den Wünschen auch Premium-Erlebnisse, die finanziell unerschwinglich sind. Zum Beispiel möchte jemand einen neuen BMW, obwohl er auch einen Toyota haben kann, der viel weniger kostet.

Gehe klug mit deinen Wünschen um, denn es kann verlockend sein, Ausgaben zu rechtfertigen, wenn du etwas wirklich willst. Die Kategorie "Wünsche" ist am schwierigsten zu meistern. Aus diesem Grund solltest du dich unbedingt an die 30 % halten.

20 %: Rücklage

Die wohl wichtigste Kategorie für deine Zukunft ist diese Kategorie, bei der es in erster Linie ums Sparen geht. Sparen bezieht sich in diesem Fall sowohl auf Ersparnisse als auch auf Investitionen. Ersparnisse können viele Formen annehmen, von einem Notfallfonds bis zu einem Sparkonto. Investitionen beziehen sich auf Geld, das selbst Einkommen generiert. Dies kann Investitionen in den Aktienmarkt, den Kauf von Immobilien oder die Einrichtung von Rentenkonten umfassen. Auch deine Altersvorsorge fällt in diese Kategorie.

Die oberste Priorität in dieser Kategorie sollte jedoch dein persönlicher Notfallfonds sein, indem du drei bis sechs Monatsausgaben für deinen Lebensunterhalt ansparst.

Schließlich fällt auch die Tilgung von Schulden in diese Kategorie. Zwar findet sich dieser Punkt bereits in der ersten Kategorie, jedoch handelt es sich dabei nur um die Mindestraten im Zusammenhang mit der Tilgung von Schulden. Zusätzliche Zahlungen werden als Einsparungen betrachtet, da sich dich vor zukünftigen Zinszahlungen bewahren.

Wie sollte ich mein Geld aufteilen?

Die meisten Menschen sparen zu wenig, und geben unbewusst zu viel aus. Die 50-30-20-Regel ist eine Möglichkeit, sich deiner finanziellen Gewohnheiten bewusst zu werden und zu hohe Ausgaben und zu niedrige Einsparungen zu vermeiden. Indem du weniger für die Dinge ausgibst, die dir nicht so wichtig sind, kannst du mehr für die Dinge sparen, die dir wichtig sind.

Und so funktioniert es:

Berechne dein monatliches Einkommen: Rechne zusammen, wie viel du jeden Monat einnimmst (netto).

Berechne deine Ausgabengrenze für jede Kategorie: Multipliziere einfach dein Nettoeinkommen mit 0,50 (für Fixkosten), 0,30 (für Vergnügen) und 0,20 (für Sparen) um zu sehen, wie viel du idealerweise in jeder Kategorie ausgeben solltest.

Plane dein Budget um diese Zahlen herum: Du kannst dir die drei Kategorien als "Eimer" vorstellen, die du mit monatlichen Ausgaben füllen kannst. Liste deine monatlichen Ausgaben unter der jeweiligen Kategorie auf und prüfe, ob du mehr oder weniger ausgibst als die im vorherigen Schritt festgelegten monatlichen Ziele.

Befolge dein individuelles Budget: Verfolge kontinuierlich deine Ausgaben jeden Monat und nimm bei Bedarf Änderungen vor, um deine Limits in Zukunft einzuhalten.

Vorteile der 50-30-20-Regel

Einige der Vorteile der 50-30-20-Regel findest du hier:

Ist ein solider erster Schritt: Wenn du noch nie ein Budget erstellt hast, kann es entweder unglaublich langweilig, nutzlos oder zu komplex erscheinen. Die 50-30-20-Regel ist daher perfekt: Du musst keine komplexen Berechnungen anstellen oder ein schickes Diagramm erstellen. Es ist eine simple Methode, die dir sagt, wie viel du jeden Monat für verschiedene Dinge ausgeben solltest.

Zwingt dich dazu, zwischen Wünschen und Bedürfnissen zu unterscheiden: Vielleicht hast du auch schon einmal ein Budget erstellt, aber es fiel dir schwer, dich daranzuhalten, weil in deinen Augen alles notwendig ist. Das passiert uns allen, und es ist nichts Falsches daran, Geld für "Wünsche" auszugeben; es geht eher darum, deine Prioritäten zu verstehen. Die 50-30-20-Methode zwingt dich dazu, aktiv zu hinterfragen: Moment, ist das etwas, das ich wirklich brauche?

Verringert das schlechte Gewissen beim Shopping: Der Hauptvorteil eines Budgets ist, dass du jetzt weißt, wohin dein Geld fließt. Allzu oft geben wir unser Geld für Takeaway-Essen oder Kleidung aus und haben dann ein schlechtes Gewissen, weil wir wissen, dass wir stattdessen lieber sparen sollten. Mit einem Budget hast du kein schlechtes Gewissen: Denn das Geld, das du für eine Kategorie ausgibst, hast du auch genau für diesen Zweck vorgesehen. Es gibt dir das Gefühl, mehr Kontrolle über dein Geld zu haben, und weißt du, was das bedeutet? Du wirst dich auch in Kontrolle über dein Leben fühlen.

Grafik: Budgetieren mit der 50-30-20-Regel

Warum die 50-30-20-Regel nicht immer funktioniert

Ja, es gibt einige Vorbehalte gegenüber der 50-30-20-Regel. Wie wir bereits erwähnt haben, ist diese Methode nur eine Faustregel, also eine grobe Richtlinie dafür, wofür du dein Geld ausgeben solltest. Hier sind ein paar Fälle, in denen die Regel möglicherweise nicht so gut funktioniert:

Du sparst für eine große Anschaffung: Wenn du für eine Hausanzahlung oder eine andere große Ausgabe sparst, solltest du eine möglichst hohe Sparrate anstreben. 20 % ist in diesem Fall vielleicht zu niedrig und du wirst auf einige Wünsche oder Bedürfnisse verzichten müssen, um dein Ziel schneller zu erreichen.

Du hast wenig oder kein Einkommen: Wenn du Student, Rentner oder Geringverdiener bist, wird die 50-30-20-Regel nicht gelten. Das liegt daran, dass deine Fixkosten wahrscheinlich einen viel höheren Prozentsatz deines Einkommens ausmachen. In diesem Fall musst du die Regel anpassen und die Prozentsätze umstellen. Vielleicht funktioniert 80-20 in deinem Fall besser, oder sogar das 70-20-10-Budget?

Du kannst keine Kategorien aufschlüsseln: Leider lassen sich die Lebenshaltungskosten nicht immer sauber in drei separate Kategorien einteilen. Innerhalb jeder Kategorie gibt es Unterkategorien, mit noch mehr Unterkategorien, und so weiter. Das 50-30-20-Budget enthält nicht alle diese Unterkategorien, was bedeutet, dass es manchmal schwierig sein kann, zu erkennen, wie viel du zum Beispiel für Schuhe ausgeben solltest. Deshalb ist es wichtig, die Ausgaben jeden Monat im Auge zu behalten, um zu wissen, ob du vielleicht doch zu viel für Schuhe ausgibst.

Deine Kategorien verschieben sich ständig: Das Leben passiert, und Ausgabengewohnheiten ändern sich. Du wirst feststellen, dass deine Ausgaben von Monat zu Monat variieren: Dein Vergnügen-Budget muss im Dezember vielleicht etwas höher sein, um die Geschenke für alle zu kaufen, und deine Fixkosten werden höher sein, wenn du zwingend ein neues Auto brauchst. Das Leben ist keine gerade Linie und Wünsche und Bedürfnisse ändern sich ständig.

50-30-20-Budgetbeispiel

Hier ist ein einfaches Beispiel für die 50-30-20-Regel. Nehmen wir an, du verdienst 2.000 € netto pro Monat.

Das bedeutet, dass du dein Einkommen folgendermaßen in drei Ausgabenkategorien aufteilen wirst:

50 % für die Fixkosten = 1.000 €

30 % für Vergnügen = 600 €

20 % für Ersparnisse = 400 €

Jetzt wird schnell klar, dass du wahrscheinlich nicht 800 Euro pro Monat für Miete oder eine Hypothek ausgeben solltest, vor allem, wenn du auch noch andere "Bedürfnisse" bezahlen musst, wie z. Bsp. Zahlungen für das Auto, Versicherungen, Mobiltelefon, Lebensmittel und Krankenversicherung.

Wichtig: Pay yourself first!

Eine weitere wichtige Faustregel im Zusammenhang mit der 50-30-20-Regel ist: Bezahle dich selbst immer zuerst. Üblicherweise bezahlen wir meist die anderen zuerst: Vermieter, Versicherungen, Banken, Supermärkte, Stromlieferanten und so weiter. Für uns und unsere Ersparnisse bleibt dann nur der Rest übrig.

Natürlich heißt das nicht, dass du aufhören sollst, deine Miete zu bezahlen oder Lebensmittel einzukaufen. Aber es gibt einen Kniff, um selbst genügend Geld einzubehalten: Das Geld für die Kategorie Sparen muss sofort vom normalen Einnahmen-Ausgaben-Konto abgebucht werden – am besten per Dauerauftrag.

Die 50-30-20-Regel in Kombination mit dem 3-Konten-Modell

Du bezahlst dich also ab jetzt zuerst selbst – am besten auf ein Konto, das nur für dich bzw. deine Ersparnisse da ist, z. Bsp. ein Investment- oder Sparkonto. Hier baust du dir langsam aber stetig dein Vermögen auf.

Damit das funktioniert, solltest du das Geld aus dieser Kategorie auch wirklich von dem anderen Geld trennen. Das 3-Konten-Modell ist dafür ideal. Entweder du öffnest mehrere Giro– oder Tagesgeldkonten, oder du nutzt ein Konto, das Unterkonten anbietet.

Wenn du dir einen Überblick über die verschiedenen Formen der Geldanlage verschaffen möchtest, kannst du das hier tun.

Fazit: Mit der 50-30-20-Regel behältst du die Kontrolle über deine Finanzen und erreichst schneller deine Ziele.

Sparen kann schwierig sein und im Leben warten oft unerwartete Ausgaben auf uns. Durch die Befolgung der 50-20-30-Regel haben Einzelpersonen oder auch Familien eine simple Faustregel, mit der sie ihre finanziellen Ziele erreichen.

Das Leben sollte genossen werden und wie ein Spartaner zu leben macht keinen Spaß. Aber einen Plan zu haben und sich daranzuhalten, wird es dir ermöglichen, deine Ausgaben zu decken, für den Ruhestand zu sparen und gleichzeitig die Aktivitäten zu tun, die dich glücklich machen.

Veröffentlicht am: 04.11.2021