- Bonify

- Wie wir helfen

- Sparradar

Mit dem bonify Dispo-Radar: Nie wieder im Minus & teure Zinsen sparen

Dispozinsen gehören zu den teuersten Zinsen überhaupt. Damit Du Dir diese unnötigen Kosten sparen kannst, gibt es den Dispo-Radar, Dein Finanzwächter.

Sieben Prozent der Deutschen befinden sich permanent im Dispo und zahlen monatlich horrende Zinsen. Der Durchschnittszins für Dispokredite liegt bei rund 10%. Weitere zwei Prozent sind zumindest zum Ende jeden Monats im Dispo und 22 Prozent der Bevölkerung landen einige Male pro Jahr im Minus; so eine Studie der ING-DiBa.

Der Dispositionskredit, kurz Dispokredit oder schlicht Dispo, gehört zu den teuersten Kreditarten überhaupt. Wer sich monatlich einmal übernimmt und ins Minus gerät, muss also buchstäblich dafür zahlen.

Die durchschnittlichen Dispozinsen deutscher Banken liegen laut Finanztest bei 9,78 Prozent und haben sich im Vergleich zum letzten Jahr nur um 0,1 Prozent verringert.

Und das geht sogar noch teurer, wenn man sich nicht vorsieht. Auf Dispozinsen folgen nämlich Überziehungszinsen, die bei Großbanken nicht selten bis zu 18 Prozent betragen können.

Abhängig ist der Dispozinssatz übrigens entweder vom Gehaltseingang oder von der Bonität.

Aber Rettung naht!

Der erste Weg, den Dispo zu vermeiden, ist auf seine Ausgaben zu achten. Erstelle Dir einen Haushaltsplan, wenn es Dir schwerfällt, monatlich nicht ins Minus zu geraten.

Liste Dir dazu alle Einnahmen und die fixen monatlichen Ausgaben auf.

Anschließend siehst Du auf einen Blick, welchen finanziellen Spielraum Du pro Monat hast und wo Du vielleicht ein wenig zurücktreten könntest.

Bei alldem hilft Dir bereits der bonify Finanzmanager und der Konto-Alarm.

Wenn das aber mal nicht ausreicht, haben wir ab sofort eine weitere Lösung zum Schutz vor hohen Dispozinsen für Dich. Der Dispo-Radar wird Dir helfen, aus dem Dispo zu kommen:

Der Dispo-Radar schützt Dich vor dem Minus und hohen Zinsen

Der bonify Dispo-Radar wertet Dein finanzielles Verhalten aus und berechnet, ob und wann Du Gefahr läufst, in diesem Monat im Dispo zu landen. In die Berechnung fließt unter anderem ein, wie oft Du in den letzten sechs Monaten Deinen Dispo genutzt hast, wie hoch Deine Einnahmen und Ausgaben sind und welche Kontobewegungen in den jeweiligen Monaten zu bemerken waren.

Schlägt der Dispo-Radar an, siehst Du, dass Du bei gleichem Finanzverhalten bald wieder im Minus sein wirst und demnach auch wieder teure Dispozinsen zahlen musst.

Schon wieder im Dispo: Was nun?

Keine Panik! Solange Du Deinen Dispo regelmäßig wieder tilgst, schadet es Deiner Bonität nicht – allerdings Deinem Geldbeutel. Generell solltest Du Dir erst einmal Gedanken über Dein Ausgabeverhalten machen und dieses an Deinen Haushaltsüberschuss anpassen.

Wo finde ich den Dispo-Radar?

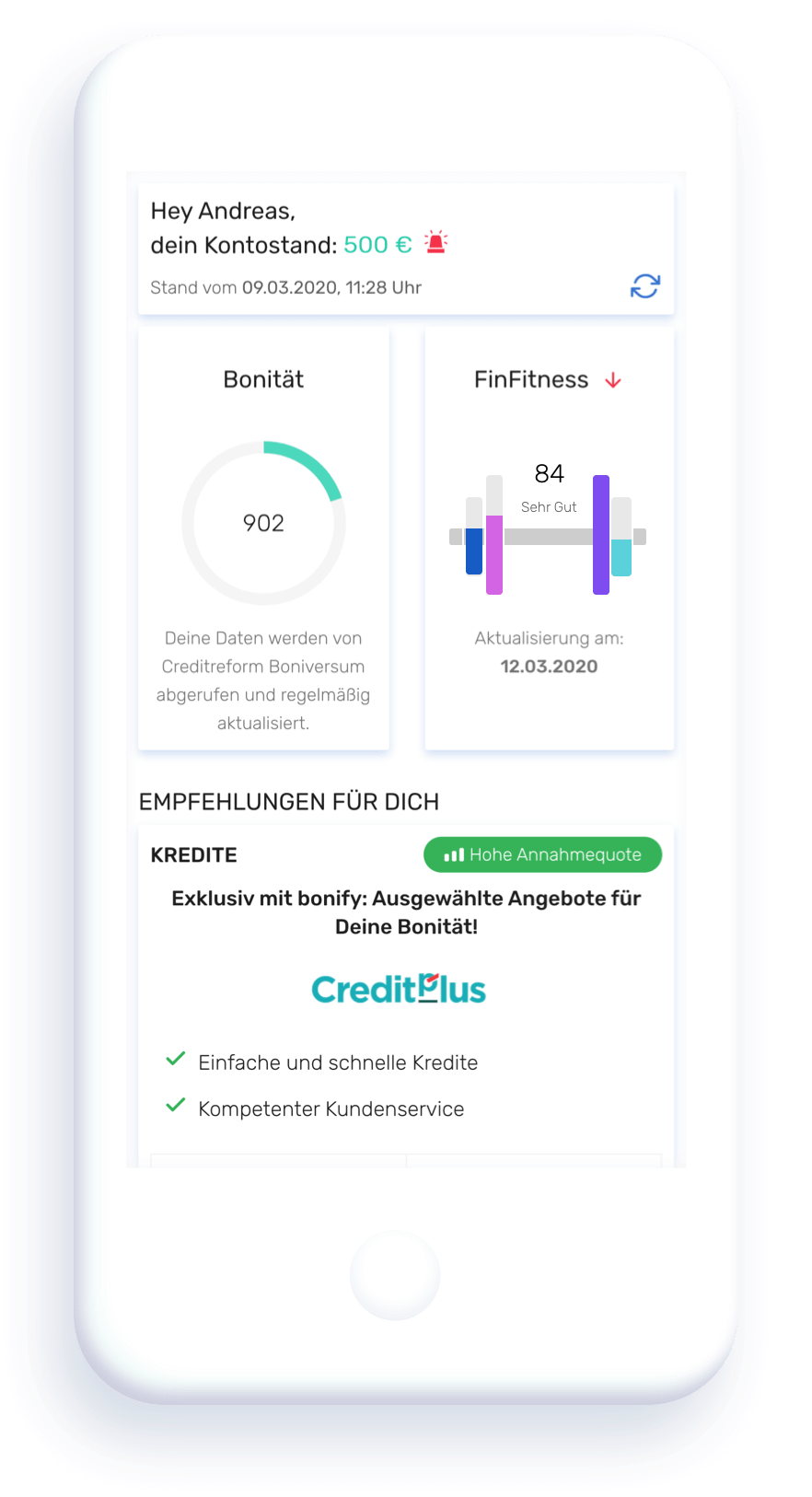

Wenn Du Dich bei bonify einloggst, siehst Du direkt in Deinem Dashboard die Signallampe und eine Warnung vom Dispo-Radar.

Nutzen können das Feature alle, die einen vollen Account bei bonify besitzen. Um Dein finanzielles Verhalten auswerten zu können, musst Du Dein Bankkonto mit Deinem bonify Account verbinden.

Du bist noch gar kein Nutzer von bonify?

Kein Problem! Registriere Dich kostenlos und nutze unseren Finanzmanager und wenn Du möchtest: auch den Dispoersatz von ING-Diba. Auf diese Weise kannst Du sofort auf teure Dispozinsen verzichten und wirst dank des Dispo-Radars rechtzeitig vor dem bevorstehenden Minus gewarnt.

Übrigens: Landest Du im Dispo, schadet das auch Deiner FinFitness (ein von bonify berechneter Wert, der Deine finanzielle Gesundheit einschätzt.).

Mit dem Dispo-Radar hast Du einen vertrauenswürdigen Begleiter, der über Deine Finanzen und Ausgaben wacht und Dich benachrichtigt, wenn es brenzlig wird. Melde Dich also gleich bei bonify an und profitiere von Deinem persönlichen Dispo-Wächter.