Private Überschuldung: Smartphone wird für Jugend zum Problem

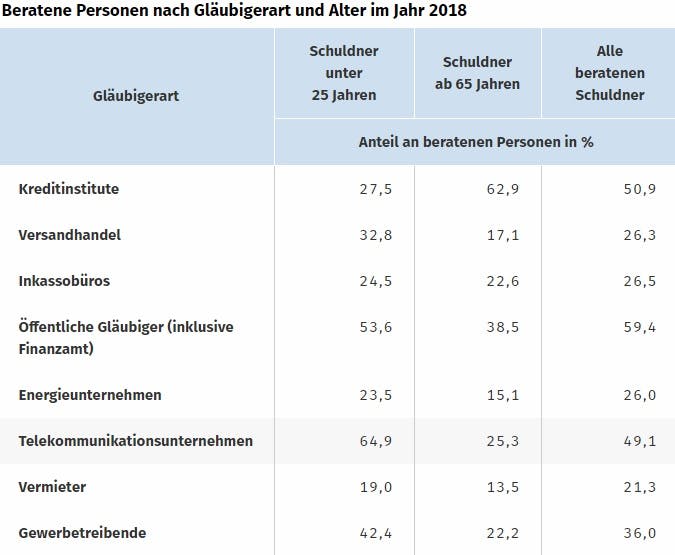

Das Statistische Bundesamt teilt mit: 64,9 Prozent der unter 25-Jährigen, die 2018 eine Schuldnerberatungsstelle aufsuchten, hatten offene Schulden bei TK-Unternehmen in durchschnittlicher Höhe von 1.573 €.

Das Statistische Bundesamt hat neue Zahlen zur privaten Überschuldung veröffentlicht und macht dabei starke Unterschiede zwischen Jung und Alt aus. Denn während bei den älteren Personen (ab 65 Jahren) eine Erkrankung, Sucht oder Unfall beziehungsweise Trennung, Scheidung oder Tod des Partners oder der Partnerin Hauptauslöser der Überschuldung war, war es bei den unter 25-Jährigen eine unwirtschaftliche Haushaltsführung.

Hauptgläubiger sind Telekommunikationsunternehmen

Der Hauptauslöser der Überschuldung war bei jedem Vierten (26,8 Prozent) unter 25-Jährigen, der 2018 eine Schuldnerberatungsstelle aufsuchte, eine unwirtschaftliche Haushaltsführung. Das größte Problem scheint dabei vor allem das Smartphone zu sein, denn knapp zwei Drittel der jungen Generation wiesen offene Verbindlichkeiten bei Telekommunikationsunternehmen auf. Die Höhe der durchschnittlichen Schulden liegt bei 1.573 Euro und macht damit gut einem Sechstel der gesamten durchschnittlichen Schuldenhöhe von 8.849 Euro aus. Dass sich junge Menschen am Handy verschulden, ist leider keine neue Entwicklung. Bereits 2013 betrugen die offenen Verbindlichkeiten in dieser Altersgruppe bei Telekommunikationsunternehmen durchschnittlich 1.349 Euro. Damit ist die Schuldenlast in fünf Jahren um 16,6 Prozent gestiegen.

Während die gestiegene Schuldenlast das eine Problem ist, ist das durchschnittliche Nettoeinkommen der unter 25-Jährigen, das gerade einmal bei 777 Euro liegt, das andere. Denn unter der Annahme, dass alle Einkünfte ausschließlich zur Schuldentilgung eingesetzt werden, bräuchten junge Menschen etwas mehr als zwei Monate, um Telefonanbieter auszuzahlen, oder knapp ein Jahr zur Begleichung ihrer gesamten Schulden.

Schuldenvolumen bei über 65-Jährigen fünfmal so hoch

Während die Jugend vor allem Schulden bei Telekommunikationsunternehmen, öffentlichen Gläubigern (53,6 Prozent) und Gewerbetreibenden (42,4 Prozent) haben, sind die deutliche Mehrheit der Schuldnerinnen und Schuldner im Alter von 65 Jahren und älter bei Kreditinstituten verschuldet (62,9 Prozent). Schulden bei Telekommunikationsunternehmen hatten lediglich ein Viertel (25,3 Prozent).

Die Restschuld bei Kreditinstituten lag mit 22.989 Euro im Mittel ebenfalls bedeutend höher. Das liegt aber zum einen daran, dass Bankkredite in der Regel mit höheren Schulden verbunden sind als Telekommunikationsverträge. Zum anderen geht ein höheres Alter automatisch mit einer längeren Wirtschaftsaktivität einher. Dementsprechend lag für die Altersgruppe 65+ das durchschnittliche Schuldenvolumen bei 43.740 Euro. Und damit fast fünfmal so hoch wie bei den Schuldnern unter 25 Jahren. Mit einem monatlichen Durchschnittseinkommen von 1.051 Euro pro Person bräuchten ältere Menschen in etwa dreieinhalb Jahre bis zur gänzlichen Schuldenbefreiung. Für die alleinige Tilgung von Kreditschulden wären rund 22 Monate vonnöten.

Wie wird man die Schulden wieder los?

Das Statistische Bundesamt hat zudem bereits im Sommer 2018 ermittelt, dass sich die durchschnittlichen Schulden einer überschuldeten Person, die sich 2017 an eine Schuldnerberatungsstelle gewandt hat, auf 37.170 Euro beliefen. Bei einem durchschnittlichen Nettoeinkommen von 1.072 Euro dieses Personenkreises, wären die Personen erst nach 35 Monaten wieder schuldenfrei.

Natürlich ist niemand dazu in der Lage, sein komplettes Nettoeinkommen in die Schuldentilgung zu investieren. Stattdessen heißt es Geld sparen. Dafür ist es wichtig, zuallererst einen Haushalts- bzw. Finanzplan zu erstellen. Dafür werden zunächst alle Einnahmen, also das Geld, was monatlich auf das Konto bzw. die Konten eingeht, aufgelistet. Dieser Summe werden nun sämtliche Ausgaben wie Miete, Monatskarten, Versicherungsbeiträge, Abonnements etc., gegenübergestellt. Die daraus resultierende Summe ist im Grunde das Haushaltsgeld, das für Lebensmittel, Einkäufe oder Freizeitaktivitäten zur Verfügung steht. Weiter Tipps, um die eigenen Finanzen aufzubessern, haben wir hier zusammengestellt.

Auch bonify will Dir dabei helfen, Deine Finanzen im Blick zu behalten. Das kostenlose bonify Finanzmanagement-Tool bietet Dir eine Kontoübersicht, erstellt eine Finanzanalyse und unterbreitet Dir passende Sparangebote. Zudem kannst Du Dir dank Kontoradar individuelle Benachrichtigungen zu senden lassen, die Dich vor bösen Überraschungen warnt. Neugierig geworden? Dann einfach kostenlos in 3 Minuten mit deinen Onlinebanking-Daten registrieren und sparen!