Warum Sparen wichtig ist

“Lieber haben, als brauchen” - Altes deutsches Sprichwort, das auf nichts besser zutrifft als auf Geld. Der häufigste gute Vorsatz für dieses Jahr "Mehr Geld sparen". Das kommt noch vor den Klassikern "Mehr Sport treiben" und "Gesünder Essen". Dass Sparen wichtig und richtig ist, scheint uns also allen bewusst zu sein. Aber warum ist es so wichtig?

Wer drei Netto Monatsgehaltes angespart hat, ist angeblich für eine finanzielle Notsituation erstmal gewappnet. Allerdings haben aktuell rund 1/4 aller Deutschen überhaupt keine Ersparnisse auf dem Konto.

Ein paar Fakten zum Sparen und zur aktuellen Lage der Deutschen

Laut Stastista schätzen 34 % der befragten Deutschen ihre Lage als "sehr gut" bis “gut" ein. Allerdings waren es im Vorjahr noch 38 % und 2021 ganze 43 %. Wir werden also langsam unzufriedener.

Ebenfalls laut Statista stufen etwa 26 % ihre Lage als „eher schlecht“ oder „sehr schlecht“ ein.

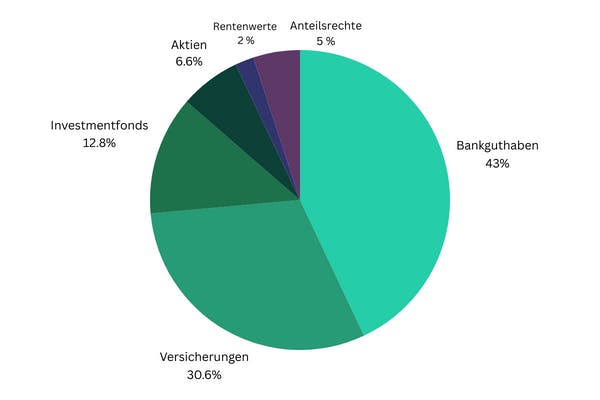

Wenn wir Deutschen dann doch etwas zurückgelegt haben, dann ist das im Regelfall einfaches Bankguthaben (42,6 %) und Versicherungen (30,3 %). An dritter Stelle sind Investmentfonds mit 12,7 %. Danach kommen Aktien mit 6,5 %, Rentenwerte mit 2 % und sonstige Anteilsrechte mit 5 %.

Es gibt viele unterschiedliche Gründe warum Menschen sparen. Die meisten, also 56 % der Befragten geben die Altersvorsorge als Grund an. Erwerb/Renovierung von Wohneigentum ist mit 42 % an zweiter Stelle. Danach kommen Konsum / Anschafftfungen (41 %), Kapitalanlage (26 %), Notgroschen/Reserve 4 % und Ausbildung der Kinder liegt bei 3 %.

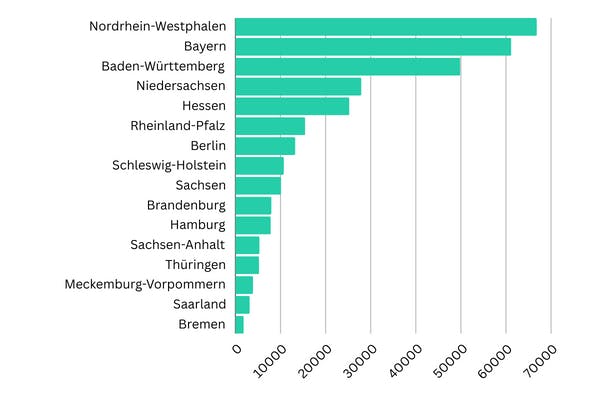

Und so viel sparen die einzelnen Bundesländer im Vergleich in Millionen in Euro. Nordrhein-Westfalen Liegt mit 66.848 vorne, Berlin mit 13,289 relativ mittig vom Wert her und Bremen mit 1.853 Millionen ganz hinten, was natürlich auch an der Größe des Bundeslandes liegt.

Im Vergleich mit anderen Ländern sparen wir Deutschen allerdings recht viel - was glaube ich nicht wirklich viele von uns überrascht.

Im Jahr 2022 haben die deutschen Privathaushalte 11,1 % ihres Einkommens gespart, was im Vergleich zu anderen Industriestaaten eine hohe Quote darstellt. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) haben Privathaushalte in Italien (2,1 %), den USA (3,7 %), Japan (5,4 %) und Österreich (8,8 %) im vergangenen Jahr deutlich niedrigere Anteile ihres verfügbaren Einkommens gespart. Überhaupt teilte das Statistische Bundesamt (Destatis) anlässlich des Weltspartags am 30. Oktober mit, dass nur wenige Länder höhere Sparquoten als Deutschland aufweisen, darunter die Schweiz mit 18,4 % und die Niederlande mit 12,7 %.

Eine Sparquote von 11,3 % bedeutet, dass private Haushalte im Durchschnitt 11,30 Euro von je 100 Euro verfügbarem Einkommen sparen. Das entspricht einem monatlichen Betrag von etwa 260 Euro pro Person. Allerdings gibt dieser Durchschnittswert keine genauen Informationen über einzelne Haushalte, da es große Unterschiede je nach Einkommen, Lebenssituation und Sparverhalten gibt. Manche Haushalte können viel Geld sparen, während andere am Ende des Monats kaum etwas übrig haben, besonders mit den anhaltenden Preiserhöhungen für tägliche Waren.

Die makroökonomischen Daten aus den volkswirtschaftlichen Gesamtrechnungen zeigen, dass das gesamtwirtschaftliche Sparvolumen der privaten Haushalte in den ersten sechs Monaten des Jahres 2023 bei etwa 132 Milliarden Euro lag (nach Abzug von Abschreibungen), basierend auf saisonbereinigten Daten.

Ein Blick in die Zukunft

Der Blick in die Zukunft ist vielleicht nicht so rosig wie man hoffen könnte. Eine alternde Gesellschaft und der immer fortschreitenden Digitalisierung und Automatisierung, wird vor allem den Wohlbestand der Mittelschicht erodieren, glauben Experten.

Droht das Ende der Mittelschicht?

Die Vorstellung vom Ende der Mittelschicht mag unrealistisch klingen, da sie bisher etwa die Hälfte der deutschen Bevölkerung ausmacht. Doch die Digitalisierung der Arbeitswelt wird auch in Deutschland spürbare Auswirkungen haben. Während in den USA befürchtet wird, dass jeder vierte Job verschwinden könnte, sieht die Prognose für Deutschland etwas besser aus. Dennoch besteht die Gefahr, dass Menschen ohne Qualifikationen in gefragten Berufsfeldern schnell zu den Verlierern gehören könnten.

Die Studienautoren warnen vor sozialen Folgen wie Alterung, Arbeitslosigkeit und Ungleichheit, die eine Bedrohung darstellen. Die wachsende Anzahl von Rentnern, die von einer abnehmenden Anzahl von Berufstätigen unterstützt werden müssen, könnte ernsthafte Finanzierungsprobleme in den Sozialsystemen verursachen. Diese Generationenkonflikte könnten die bereits instabile politische Situation durch steigende Einkommensungleichheit weiter verschärfen. Regierungen könnten darauf mit strengerer Marktregulierung, verschärftem Kartellrecht oder höheren Steuern reagieren. Also ist Sparen umso wichtiger.

Die 50-30-20-Regel

Die Regel der 50-30-20 ist eine unkomplizierte Methode, um das monatliche Nettoeinkommen sinnvoll auf verschiedene Ausgaben zu verteilen und so einen Überblick über die persönlichen Finanzen zu behalten. Hierbei werden 50,00 % des Nettoeinkommens für Fixkosten wie Miete, Nebenkosten und Versicherungen verwendet, während 30,00 % für Freizeitaktivitäten wie Hobbys, Sport, Kleidung oder Ausgehen eingeplant werden. Die verbleibenden 20,00 % sind für das Sparen vorgesehen.

Hier kommt bonify ist Spiel: Mit dem FinFitness-Feature kannst du deine finanzielle Situation nicht nur verstehen, sondern auch noch verbessern. Es wertet deine Kontodaten und Transaktionen aus und kann dir aus zeigen, wo du noch Geld sparen kannst.

15 Gründe warum sparen wichtig ist

Wer jetzt aber noch konkrete Gründe wissen will, warum Sparen so wichtig ist, der kann sich diese Punkte mal anschauen:

Notfallfonds

Durch Sparen kann man einen Notfallfonds aufbauen. Der dient dann dazu, unvorhergesehene Ausgaben wie medizinische Notfälle, Autoreparaturen oder Arbeitslosigkeit zu decken, ohne dass man auf Kredite mit Zinsen zurückgreifen muss.

Finanzielle Sicherheit

Sparen schafft finanzielle Sicherheit und eine gewisse Unabhängigkeit. Es hilft dir dabei, finanzielle Puffer zu haben und dich vor unerwarteten finanziellen Herausforderungen zu schützen.

Zukünftige Ausgaben

Das Sparen ermöglicht es, für zukünftige größere Ausgaben zu planen, wie beispielsweise den Kauf eines Eigenheims, die Finanzierung der Ausbildung der Kinder oder den Ruhestand.

Zinseszins-Effekt

Durch das Sparen und Anlegen von Geld kannst du den Zinseszins-Effekt nutzen. Das bedeutet, dass die Zinsen, die auf das gesparte Kapital gezahlt werden, wiederum Zinsen generieren. Das kann langfristig zu erheblichem Vermögenswachstum führen.

Unabhängigkeit

Sparen schafft finanzielle Unabhängigkeit. Es ermöglicht dir, weniger von Krediten und Fremdfinanzierung abhängig zu sein und finanzielle Entscheidungen eigenständig treffen zu können.

Ruhestandsvorsorge

Das Sparen spielt eine entscheidende Rolle bei der Vorbereitung auf den Ruhestand. Durch kontinuierliches Sparen im Laufe des Arbeitslebens kannst du ein finanzielles Polster aufbauen, um den Lebensstandard im Ruhestand aufrechtzuerhalten.

Flexibilität

Geld zu sparen, schafft Flexibilität. Man ist besser in der Lage, auf Veränderungen im Leben zu reagieren, sei es durch berufliche Umstrukturierungen, Wohnortwechsel oder andere unvorhergesehene Ereignisse.

Bildung und berufliche Weiterentwicklung

Sparen ermöglicht es, in die eigene Bildung und berufliche Entwicklung zu investieren. Dies kann die Teilnahme an Fortbildungen, Kursen oder Konferenzen beinhalten, um die beruflichen Fähigkeiten zu verbessern und langfristig die Karrierechancen zu steigern.

Schuldenabbau

Wer Geld spart, hat die Möglichkeit, Schulden schneller abzubauen. Durch die Reduzierung von Schulden kannst du Zinsen sparen und sich schneller finanziell stabilisieren.

Geplante Anschaffungen

Sparen ermöglicht es dir, geplante Anschaffungen, wie beispielsweise den Kauf eines Autos oder die Renovierung des Hauses, ohne finanzielle Engpässe zu realisieren.

Steuerliche Vorteile

In einigen Ländern gibt es steuerliche Anreize für das Sparen in bestimmten Konten oder Anlageformen. Dies kann zu Steuervergünstigungen führen und die langfristige Rendite erhöhen.

Erbschaft und Vermögensübertragung

Durch das Sparen kann man Vermögen aufbauen, das an die nächste Generation weitergegeben werden kann. Dies ermöglicht es, finanzielle Unterstützung für die Familie oder zukünftige Generationen zu gewährleisten.

Psychologisches Wohlbefinden

Das Bewusstsein, finanzielle Reserven zu haben, kann zu einem besseren psychologischen Wohlbefinden führen. Es reduziert finanziellen Stress und sorgt für ein Gefühl der Sicherheit.

Unabhängigkeit im Alter

Neben der Vorsorge für den Ruhestand trägt das regelmäßige Sparen dazu bei, im Alter unabhängig zu bleiben. Man ist besser in der Lage, die eigenen Bedürfnisse zu decken, ohne vollständig auf staatliche Unterstützung angewiesen zu sein.

Investition in Träume und Ziele

Das Sparen ermöglicht es, finanzielle Mittel für persönliche Träume und Ziele zu reservieren, sei es eine Weltreise, die Gründung eines eigenen Unternehmens oder andere Lebensziele.

Zusammenfassend trägt Sparen dazu bei, finanzielle Stabilität, Unabhängigkeit und Flexibilität im Leben zu fördern. Die genauen Gründe können je nach den individuellen finanziellen Zielen und Lebensumständen variieren.

Ein Grund könnte zum Beispiel sein, dass du weniger Rücklastschriften und somit einen besseren Score haben willst. Den kannst du übrigens ganz einfach in deinem bonify-Kundenkonto einsehen.

Fazit:

Das Sparen ist von zentraler Bedeutung für die finanzielle Stabilität und ermöglicht langfristige finanzielle Ziele. Durch konsequentes Sparen können Notfallfonds aufgebaut, unvorhergesehene Ausgaben abgedeckt und finanzielle Sicherheit geschaffen werden.

Außerdem eröffnet das Sparen die Möglichkeit, Vermögen aufzubauen und zukünftige Investitionen zu tätigen, sei es für Bildung, den Erwerb von Wohneigentum oder die Altersvorsorge. Vor allem dient es aber als Schutzmechanismus gegen wirtschaftliche Unsicherheiten und unerwartete Lebensereignisse.

Das Bewusstsein für finanzielle Disziplin, das durch das Sparen gefördert wird, trägt zu einer verantwortungsbewussten finanziellen Lebensführung bei. Es ermöglicht individuelle Freiheit und Flexibilität, da finanzielle Ressourcen für persönliche Ziele und Träume zur Verfügung stehen.

Insgesamt ist Sparen somit ein essenzielles Element einer gesunden finanziellen Lebensführung, das langfristig Wohlstand und finanzielle Unabhängigkeit fördert.