Neuer SCHUFA-Score – Das sind die 5 Scoreklassen

Hervorragend bis Ungenügend: Die SCHUFA schätzt die Bonität in fünf Scoreklassen ein. Wie verteilen sich die Punkte. Was sagt das über meine Kreditwürdigkeit aus?

Der SCHUFA-Score nimmt eine Bonitätseinschätzung für eine Person vor und wird mit einem ausgegeben. Ein hoher Punktwert steht dabei für eine hervorragende Kreditwürdigkeit, ein niedrigerer für ein erhöhtes Risiko, in Zahlungsschwierigkeiten zu geraten.

Denn der SCHUFA-Score drückt aus, wie wahrscheinlich es ist, dass Menschen ihren Zahlungsverpflichtungen nachkommen werden.

Tipp: Wenn du deinen Score nicht kennst, dann kannst du ihn jetzt mit bonify prüfen.

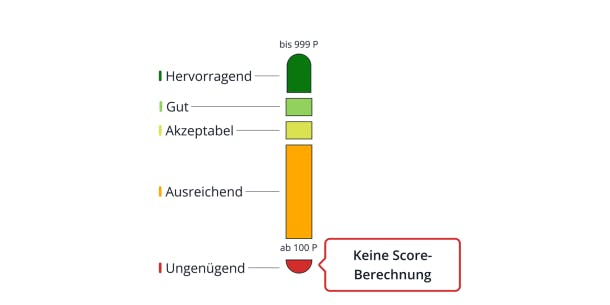

Um die Bedeutung des eigenen Scorewerts direkt auf einen Blick zu verstehen, wird der exakte Punktwert gemeinsam mit einer Scoreklasse ausgespielt. Die Einordnung einer Person in ihre jeweilige Scoreklasse basiert auf den bei der SCHUFA gespeicherten Daten. Die Scoreklassen sind: Hervorragend, Gut, Akzeptabel, Ausreichend und Ungenügend.

Was bedeuten die Scoreklassen?

Die unten aufgeführte Einschätzung der Chancen auf einen Vertragsabschluss in den jeweiligen Scoreklassen beziehen sich auf die Bankenbranche. Banken stellen besonders hohe Anforderungen an die Kreditwürdigkeitsprüfung – das ist gesetzlich vorgeschrieben. Sie prüfen die Bonität deshalb anhand besonders vieler Faktoren:

Dabei wird beispielsweise ausgewertet, ob es regelmäßige Einkünfte gibt, die Haushaltsrechnung genug Spielraum für eine Kreditaufnahme gewährt oder ob die Person selbstständig, verbeamtet oder angestellt ist.

Häufig wird auch zusätzlich der SCHUFA-Score für die Kreditwürdigkeitsprüfung verwendet. Damit ist der SCHUFA-Score ein Baustein bei der Bewertung.

Hier sind die fünf Score-Klassen im Detail

Hervorragend (776 bis 999 Punkte)

Personen mit einem Score in dieser Klasse haben auf Basis ihrer bei der SCHUFA gespeicherten Daten ein geringes Risiko für Zahlungsausfälle – im Vergleich zum Durchschnitt der Bevölkerung.

Ihr SCHUFA-Score spiegelt eine hervorragende Bonität wider und sie haben beste Chancen, um bei einer Bank einen Kredit zu erhalten.

Neben dem SCHUFA-Score berücksichtigen die Banken noch weitere Aspekte bei ihrer Kreditentscheidung wie beispielsweise das frei verfügbare Einkommen eines Haushalts.

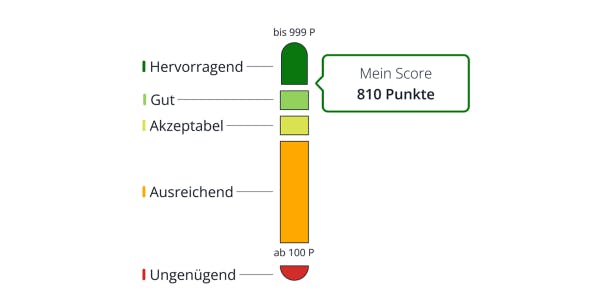

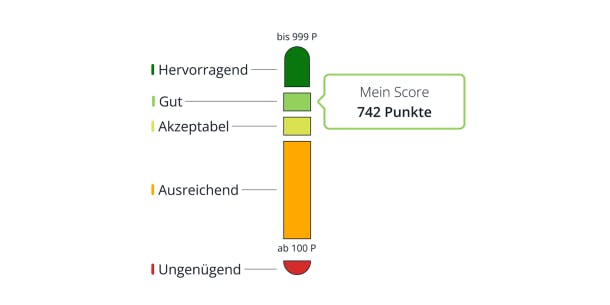

Gut (709 bis 775 Punkte)

Personen mit einem Score in dieser Klasse haben auf Basis ihrer bei der SCHUFA gespeicherten Daten ein durchschnittliches Risiko für Zahlungsausfälle.

Ihr SCHUFA-Score spiegelt eine gute Bonität wider und sie haben gute Chancen, bei einer Bank einen Kredit zu erhalten. Neben dem SCHUFA-Score berücksichtigen die Banken noch weitere Aspekte bei ihrer Kreditentscheidung, wie beispielsweise das frei verfügbare Einkommen eines Haushalts.

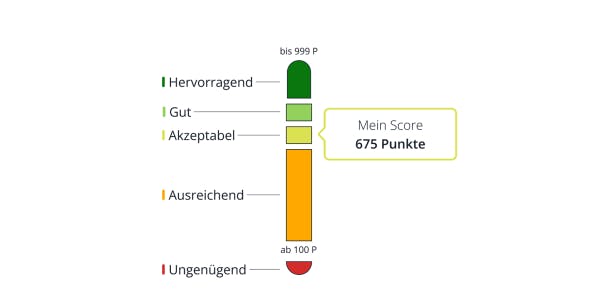

Akzeptabel (642 bis 708 Punkte)

Personen mit einem Score in dieser Klasse haben auf Basis ihrer bei der SCHUFA gespeicherten Daten ein leicht erhöhtes Risiko für Zahlungsausfälle – im Vergleich zum Durchschnitt der Bevölkerung.

Ihr SCHUFA-Score spiegelt eine akzeptable Bonität wider und sie haben damit durchaus Chancen, um bei einer Bank einen Kredit zu erhalten.

Neben dem SCHUFA-Score berücksichtigen die Banken noch weitere Aspekte bei ihrer Kreditentscheidung, wie beispielsweise das frei verfügbare Einkommen eines Haushalts.

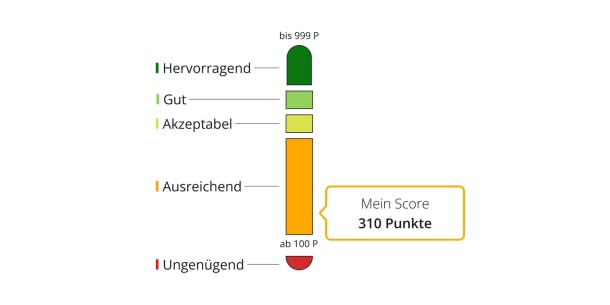

Ausreichend (100 bis 641 Punkte)

Personen mit einem Score in dieser Klasse haben auf Basis ihrer bei der SCHUFA gespeicherten Daten ein erhöhtes bis deutlich erhöhtes Risiko für Zahlungsausfälle – im Vergleich zum Durchschnitt der Bevölkerung.

Ihr SCHUFA-Score spiegelt eine geringe Bonität wider und dementsprechend könnte es sich schwieriger gestalten, bei einer Bank einen Kredit zu erhalten.

Neben dem SCHUFA-Score berücksichtigen die Banken noch weitere Aspekte bei ihrer Kreditentscheidung wie beispielsweise das frei verfügbare Einkommen eines Haushalts.

Ungenügend (kein Score)

Personen in dieser Klasse sind ihren Zahlungsverpflichtungen (z. B. offene Rechnungen oder Kreditraten) trotz mehrfacher Mahnungen nicht nachgekommen.

Gemäß den gesetzlichen Voraussetzungen können Banken und andere Unternehmen solche offene Zahlungsstörung der SCHUFA mitteilen.

Darüber hinaus können in dieser Klasse auch Informationen aus dem Schuldner- oder Insolvenzregister vorliegen. In all diesen Fällen berechnet die SCHUFA keinen Score. Erst nach Begleichung der offenen Forderungen wird wieder ein Score ermittelt.

Wie komme ich an meine Daten?

Zuerst entscheidest du, ob du bonify im Browser (Web-App) oder über die Smartphone-App nutzen möchtest.

Für die Web-App klickst du einfach auf „Registrieren“. Wenn du lieber dein Smartphone nutzt, lade dir die bonify-App im Apple App Store oder bei Google Play herunter.

Anschließend registrierst du dich bei bonify mit E-Mail-Adresse und Passwort.

Im nächsten Schritt bestätigst du deine Identität – dafür stehen dir mehrere Möglichkeiten zur Verfügung:

Ausweis

Bankkonto

eID (Online-Ausweisfunktion)

Sobald du dich identifiziert hast, kannst du deinen SCHUFA-Score direkt einsehen.

Wie bekomme ich den kompletten Dateneinblick?

Wenn du dich mit der eID identifiziert hast, bekommst du zusätzlich Zugriff auf Anfragen und Einträge. Dort siehst du auch, wer deine Daten in den letzten 12 Monaten angefragt hat.

Hast du dich zunächst nur mit Ausweis oder Bankkonto identifiziert, kannst du einfach eine zweite Identifikationsmethode hinzufügen – auch ohne eID. Alternativ kannst du dir einen Brief mit einem Bestätigungscode zuschicken lassen. Nach ein paar Tagen erhältst du den Code per Post und kannst damit ebenfalls die Anfragen und alle positiven und negativen Einträge einsehen.