- Bonify

- Wie wir helfen

- Finanzmanager

Der bonify Dispo-Alarm

Dispozinsen sind extrem teuer. Um dich vor unnötigen Kosten zu bewahren, hat bonify den Dispo-Alarm eingeführt, der dich davor warnt, in den Dispo zu rutschen.

Der Dispokredit hat viele Vorteile. Er ist flexibel einsetzbar, kann jederzeit zurückgezahlt und ohne besonderen Sicherheiten genutzt werden. Aber: Diese Vorteile lassen sich die Banken gut bezahlen, weswegen der Dispo-Zins nach wie vor bei rund 10 Prozent beträgt. Es gibt sogar Banken, die bis zu 13,75 Prozent Zinsen verlangen.

Und es geht sogar noch teurer. Lässt die Bank eine “geduldete Überziehung“ des Dispos zu, kann man davon ausgehen, dass die geduldeten Überziehungszinsen mindestens so hoch sind wie die eigentlichen Dispozinsen. Es kommt aber durchaus vor, dass Banken hier noch mal extra bis zu 20 Prozent Zinsen fordern.

Du siehst: Die Nutzung des Dispo - vor allem über einen längeren Zeitraum - wird extrem teuer. Auch wenn du den Dispo nur über einen kurzen Zeitraum nutzt, musst du extrem viele Zinsen bezahlen. Um dich davor zu bewahren, hat bonify den “Dispo-Alarm” eingeführt.

bonify Dispo-Alarm: so funktioniert’s

Um den Dispo-Alarm nutzen zu können, musst du dein Bankkonto zu deinem bonify-Account hinzufügen. Das geht ganz einfach in deinem bonify-Account, in dem du auf “Mein Profil” und dann “Bankkontoeinstellungen” gehst. Klicke dann auf “Konto hinzufügen” und folge den Anweisungen.

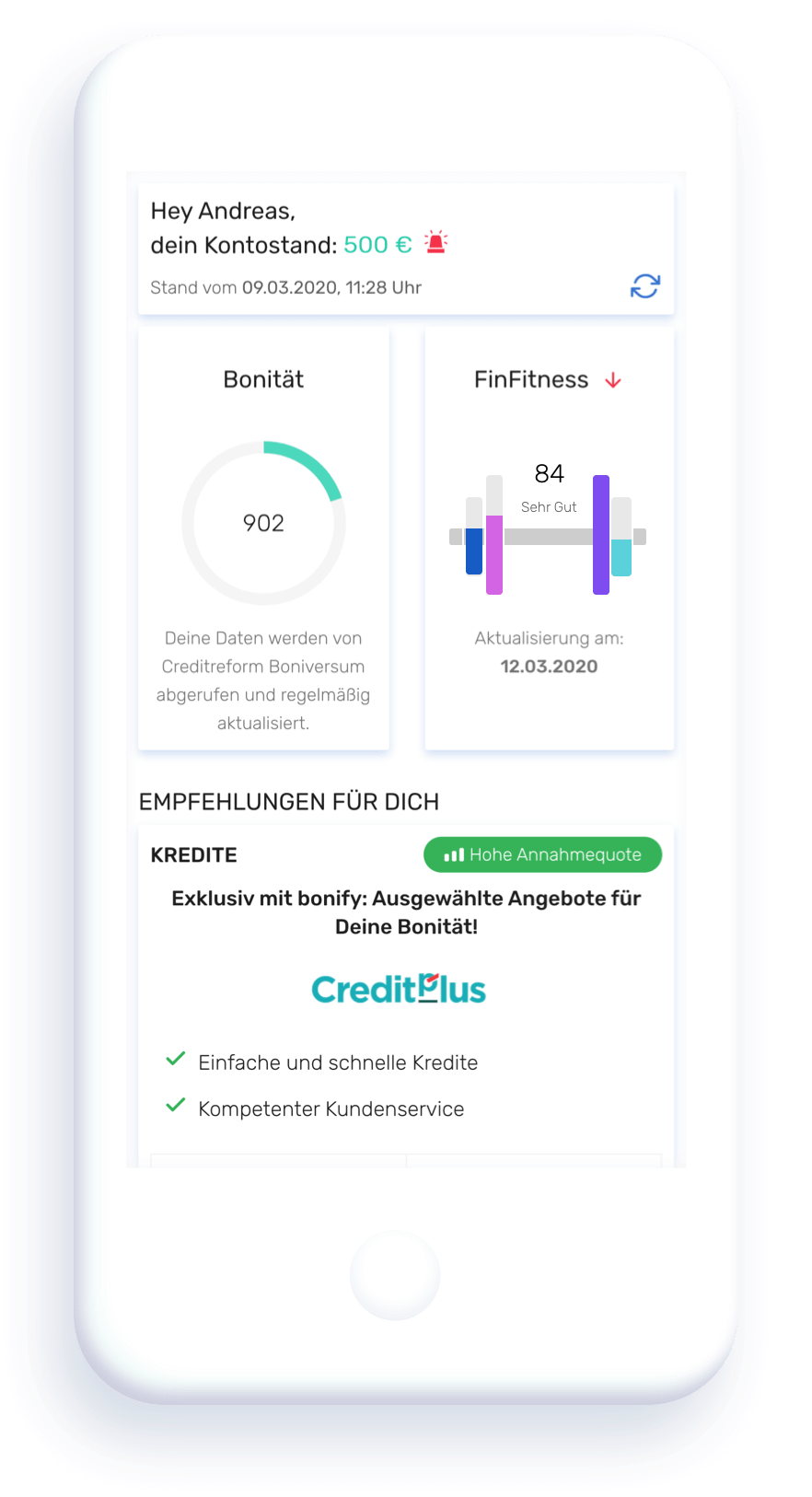

Wenn du dich dann wieder bei bonify einloggst, siehst du direkt im Dashboard die Signallampe und eine Warnung vom Dispo-Alarm.

Der bonify Dispo-Alarm wertet dein finanzielles Verhalten aus und berechnet, ob und wann du Gefahr läufst, in diesem Monat in den Dispo zu landen. In die Berechnung fließt unter anderem ein, wie oft du in den letzten sechs Monaten deinen Dispo genutzt hast, wie hoch deine Einnahmen und Ausgaben sind und welche Kontobewegungen in den jeweiligen Monaten zu bemerken waren. Schlägt der Dispo-Alarm an, siehst du, dass du bei gleichem Finanzverhalten bald wieder im Minus sein wirst und demnach auch wieder teure Dispozinsen zahlen musst.

Schon wieder im Dispo? Was nun? Keine Panik! Solange du deinen Dispo regelmäßig tilgst, schadet es nicht deiner Bonität – allerdings deinem Geldbeutel. Generell solltest du dir dann Gedanken über dein Ausgabeverhalten machen und dieses an deinen Haushaltsüberschuss anpassen.

So vermeidest du hohe Dispozinsen

Wenn du gar nicht erst in den Dispo rutschen willst, solltest du die nachfolgenden Tipps beachten:

#1 - Reserve aufbauen und Haushaltsbuch führen

Versuche, eine kleine, jederzeit verfügbare eiserne Reserve für unerwartete Kosten - zum Beispiel für Reparaturen - zu bilden. Geeignet dafür ist etwa ein Tagesgeldkonto.

In ein Haushaltsbuch kannst du sämtliche Einnahmen und Ausgaben eintragen. So behältst du den Überblick und siehst ganz genau, wofür du monatlich wie viel Geld ausgibst. Das Haushaltsbuch ist eine gute Basis, um Sparpotentiale zu erkennen und das eigene Budget zu steuern.

#2 - Bank wechseln

Wenn dir deine Dispozinsen zu hoch sind, kann sich ein Bankwechsel lohnen. Obwohl das Zinsniveau bei einem Dispokredit generell hoch ist, gibt es oft Banken mit günstigeren Konditionen. Meist handelt es sich dabei um Direktbanken (Online-Banken). Doch auch manche Filialbanken haben günstige Konten im Angebot. Einen schnellen Überblick hierfür bieten Online-Vergleichsportale.

Wenn du wechseln willst, sollte du aber nicht nur auf die Dispozinsen schauen, sondern weitere Kriterien beachten: Dazu gehören etwa die Höhe der Kontoführungsgebühren oder die Verfügbarkeit von Geldautomaten.

#3 - Dispo umschulden

Wenn du gar nicht mehr aus dem Dispo heraus kommst, solltest du über eine Dispo-Umschuldung nachdenken. Grundsätzlich empfehlen wir dir eine Dispo-Umschuldung, wenn eine konstante Überziehung des Girokontos für

mindestens sechs Monate bei mehr als 1.000 Euro,

mindestens drei Monate bei mehr als 2.000 Euro oder

mindestens zwei Monate bei mehr als 5.000 Euro vorliegt.

Du kannst einen Dispo entweder mit einem Ratenkredit oder einem Rahmenkredit umschulden.

Du bist noch gar kein Nutzer von bonify?

Kein Problem! Registriere dich kostenlos und nutze unseren Finanzmanager. Der Dispo-Alarm warnt dich rechtzeitig vor dem bevorstehenden Minus.

Übrigens: Landest du im Dispo, schadet das auch deiner FinFitness. Die FinFitness ist ein von bonify berechneter Wert, der deine finanzielle Gesundheit einschätzt.

Mit dem Dispo-Alarm hast du einen vertrauenswürdigen Begleiter, der über deine Finanzen und Ausgaben wacht und dich benachrichtigt, wenn es brenzlig wird. Melde dich also gleich bei bonify an und profitiere von deinem persönlichen Dispo-Wächter.