Kredite: Summe und Laufzeit steigen, Rückzahlungsquote so hoch wie noch nie

In Deutschland wurden 2018 rund 7,8 Millionen neue Kredite abgeschlossen. Die Kredithöhe lag durchschnittlich bei 11.140 Euro. Diese und weitere spannende Werte hat nun die SCHUFA in ihrem Kredit Kompass 2019 veröffentlicht.

Wer einen Kredit aufnimmt, muss ihn auch wieder zurückzahlen. Doch wie ist es um die Rückzahlungsmoral der Deutschen bestellt und wie viele Kredite wurden 2018 überhaupt vergeben? Der Kredit Kompass 2019 der SCHUFA gibt Antwort auf die wichtigsten Fragen in puncto Kreditvergabe und Kreditrückzahlung.

Durch die stabile binnenwirtschaftliche Situation in Deutschland, einer niedrigen Arbeitslosigkeit, einer geringen Inflation sowie der Niedrigzinspolitik haben Verbraucher weiterhin eine gute Planungssicherheit. Dazu kommt, dass Einkommenszuwächse wahrscheinlich sind und sich dadurch der finanzielle Spielraum der Haushalte erhöht. Diese gute Situation bildet die Basis für Kreditgeschäfte in Deutschland.

Kreditaufnahme

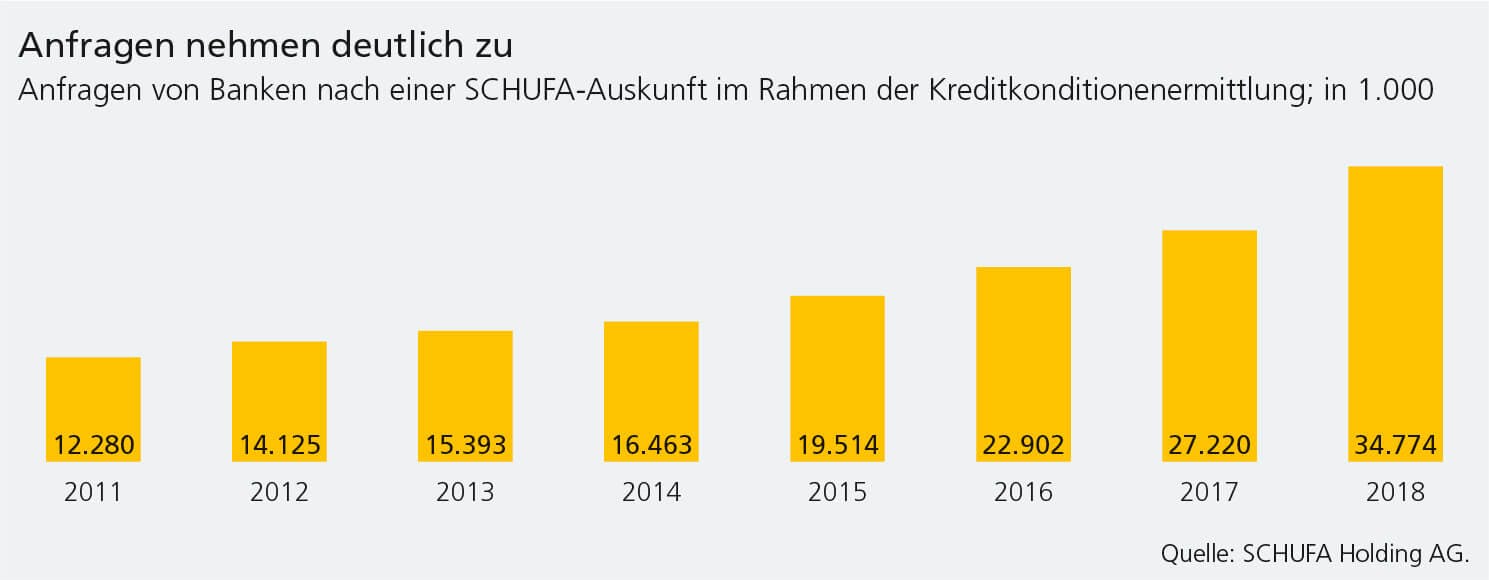

Kreditkonditionsanfragen

Ein Abbild der Situation zeigt die Anzahl der durch Banken getätigten Kreditkonditionsanfragen. Diese werden von Banken eingeholt, wenn sich ein Verbraucher nach den Konditionen für einen Ratenkredit informiert. Allerdings ist durch Onlinevergleichsportale die Möglichkeiten einer Kreditkonditionsanfrage deutlich einfacher geworden, was Einfluss auf die Anzahl der Anfragen hat. Der Blick auf die letzten drei bestätigt das. Wurden 2016 nur 2.290.200 Anfragen gestellt, liegt der Wert 2018 bei 3.477.400. Das ist ein Plus von mehr als 50 Prozent.

Die durchschnittliche Anzahl der Anfragen von Banken nach einer Bonitätsauskunft im Rahmen der Kreditkonditionsermittlung pro Kredit betrifft alle Altersgruppen. Besonders auffällig: Vor allem jüngere Menschen informieren sich und vergleichen die unterschiedlichen Angebote. Die Altersgruppe 25 bis 29 Jahre sowie die Gruppe der 30- bis 34-Jährigen stellten mit 3,5 Konditionsanfragen die meisten Anfragen pro Kredit. In den Altersgruppen 35 bis 39 Jahre und 40 bis 44 Jahre waren es 3,3 beziehungsweise 3,0 Anfragen. Der bundesdeutsche Durchschnitt der Anfragen liegt bei 2,7.

Anzahl neuer und laufender Kredite

Während die Anzahl der Kreditkonditionsanfragen steigt, ist die Anzahl der neu abgeschlossenen Ratenkreditverträge im Vergleich zum Vorjahr gesunken. Mit 7.888.000 Neukrediten liegt der Wert aber noch immer auf einem hohen Niveau, das Minus zu 2017 (8.012.000 Neukredite) liegt bei 1,6 Prozent.

Dem Minus bei neuen Krediten steht ein Plus bei laufenden Krediten entgegen. Der Datenbestand der SCHUFA weist für 2018 rund 18,4 Millionen laufende Ratenkredite aus. Gegenüber dem 31.12.2017 hat die Zahl der Ratenkredite um 2,5 Prozent zugenommen. Obwohl die Anzahl neuer Kredite 2018 gegenüber dem Vorjahr leicht rückläufig war, stieg die Anzahl der insgesamt laufenden Ratenkredite. Der Grund dafür liegt in den längeren Laufzeiten der in den vergangenen Jahren abgeschlossenen Kredite.

Übrigens: Generell sinkt die Anzahl der Personen, die einen Ratenkredit halten. 2018 hatten 15,8 Prozent der Verbraucher einen Ratenkredit, 2013 waren es noch 16,5 Prozent.

Kreditsumme und Kreditlaufzeit

Kreditsumme

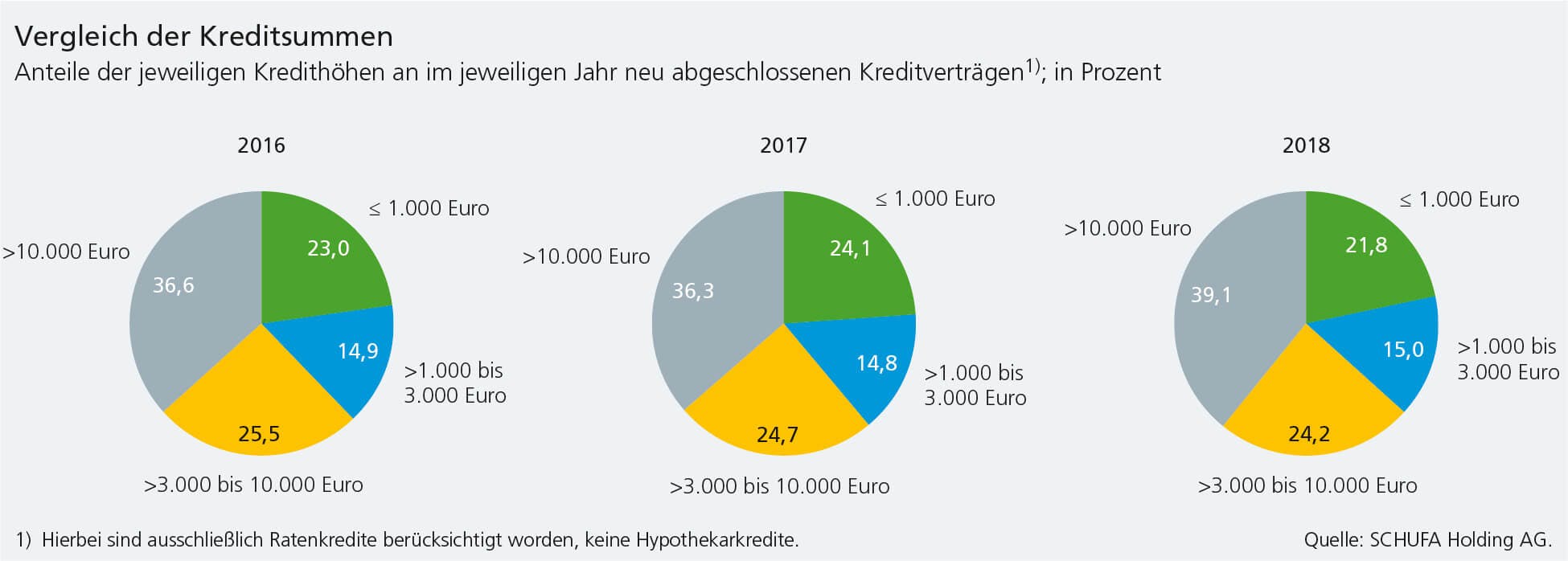

Die prozentuale Verteilung der unterschiedlichen beantragten Kreditsumme hat sich im Vergleich zu 2017 noch einmal deutlich verändert.

Lag die Anzahl der Kredite mit einer Summe niedriger oder gleich 1.000 Euro (sogenannte Minikredite oder Kurzzeitkredite) 2017 bei 24,1 Prozent, lag der Wert 2018 nur noch bei 21,8 Prozent. Das ist ein deutliches Minus von 2,3 Prozentpunkte. Kredite mit einer Summe von 1.000 bis 3.000 Euro haben im Vergleich zu 2017 um 0,2 Prozentpunkte zugelegt und machen nun 15 Prozent der neu abgeschlossenen Kreditverträge aus. Kredite zwischen 3.000 und 10.000 Euro sind hingegen auf 24,2 Prozent gesunken (-0,5 Prozentpunkte). Gestiegen ist der Anteil der hohen Kreditsummen über 10.000 Euro. Er legte 2018 um 2,8 Prozentpunkte auf 39,1 Prozent zu. Wie in den Vorjahren entfällt auf solche hohen Kreditsummen der größte Anteil der 2018 neu abgeschlossenen Ratenkredite.

Über alle Altersklassen hinweg ist die durchschnittliche Kredithöhe deutlich gestiegen. Die durchschnittliche Höhe neu aufgenommener Kredite nahm 2018 gegenüber 2017 um 8,5 Prozent auf 11.140 Euro zu. Generell lässt sich festhalten, dass jüngere Personen eher kleine Kredite aufnehmen. Bei den 18- und 19-Jährigen liegt die durchschnittliche Höhe bei unter 5.000 Euro. Verbraucher zwischen 35 bis 64 Jahren nehmen hingegen Kredite auf, die über dem bundesweiten Durchschnitt liegen.

Kreditlaufzeit

Mit steigender Kreditsumme steigt in der Regel auf die Laufzeit der Kredite. 2018 wurde ein neuer Höchststand erreicht: Verbraucher zahlen ihre Verbindlichkeiten durchschnittlich in 50,6 Monate zurück. Vor zehn Jahren lag der Wert noch bei 43,3 Monaten, vor fünf Jahren bei 43,5 Monaten.

Restschuld

Die SCHUFA analysiert zudem die Restschuld als relevante Kenngröße der privaten Kreditaufnahme. Unter der Restschuld werden alle zum 31.12.2018 bestehenden Zahlungsverpflichtungen der Personen im SCHUFA-Datenbestand zusammengefasst, die mindestens einen Ratenkredit aufgenommen haben. Ausgenommen sind Hypothekenkredite und Leasingverträge.

Die Restschuld betrug 2018 durchschnittlich 12.060 Euro. Das ist eine Zunahme von 705 Euro bzw. 6,2 Prozent im Vergleich zu 2017. 2016 lag die Restschuld sogar nur bei 10.793 Euro. Die höchste durchschnittliche Restschuld wiesen die Altersgruppen auf, die auch am häufigsten Ratenkredite halten: die 45- bis 49-Jährigen (2018: 13.707 Euro) und die 50- bis 54-Jährigen (2018: 13.545 Euro).

Kreditrückzahlung

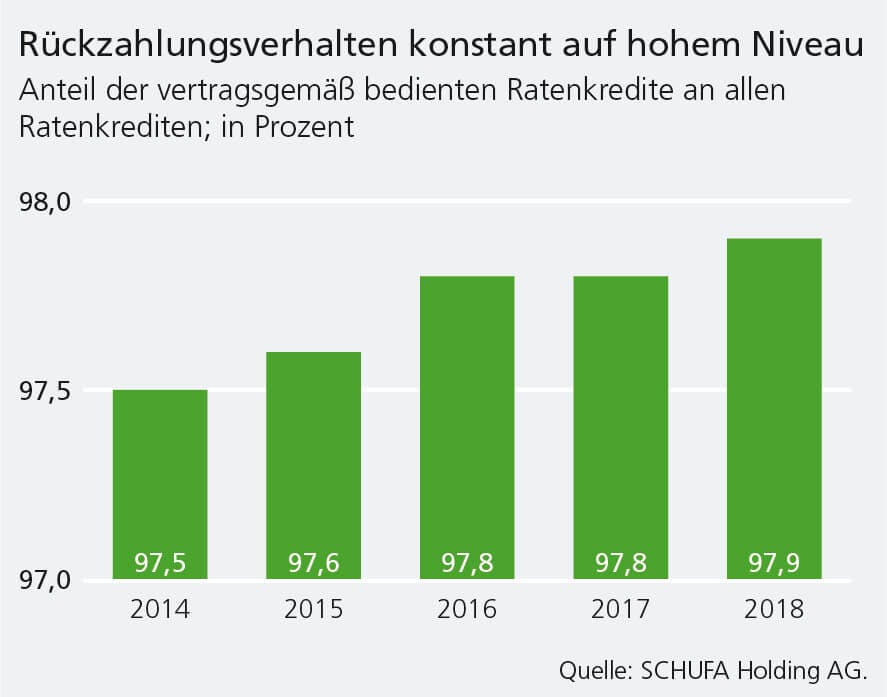

Gute Nachrichten gibt es beim Rückzahlungsverhalten der Deutschen. Laut des Kredit Kompasses 2019 wurden im letzten Jahr 97,9 Prozent aller aufgenommenen Ratenkredite vertragsgemäß bedient. Der Wert hat sich über die letzten Jahre gesteigert. 2014 lag der Wert bei 97,5 Prozent, 2015 bei 97,6 und 2016 und 2017 bei 97,8 Prozent.

Das Rückzahlungsverhalten hat sich zudem über alle Altersgruppen hinweg verbessert. Über dem bundesweiten Durchschnitt liegt die Altersgruppe der 18- und 19-Jährigen (2018: 98,3 Prozent) sowie Personen älter als 45 Jahre. Das beste Rückzahlungsverhalten findet sich in der Altersgruppe der 55- und 59-Jährigen mit 98,5 Prozent.

Regional betrachtet zeigt sich, dass vor allem Verbraucher im Osten Deutschlands ihre Ratenkredite zuverlässig bedienen. Hier finden sich gehäuft Kreise und kreisfreie Städte, in denen die Verbraucher eine Rückzahlungsquote von mehr als 98,25 Prozent aufweisen. Die niedrigste Rückzahlungsquote (unter 97 Prozent) weisen Kreise und kreisfreie Städte in Nordrhein-Westfalen auf.

Generell lässt sich festhalten, dass Menschen in Deutschland insgesamt ein sehr gutes Rückzahlungsverhalten aufweisen.

Du bist auch auf der Suche nach dem passenden Kredit? bonify unterstützt dich dabei gleich auf mehrere Arten. Zum einen erhältst Du bei uns sofortigen Einblick in Deine Bonitätsinformationen und Deinen Bonitätsscore und zum anderen unterbreiten wir Dir auf Deine Bonität abgestimmte Kreditangebote. Nutze die Chance und informiere Dich noch heute über Deine Möglichkeiten.