Kauf auf Rechnung: So prüfen Online-Händler die Bonität

Deutsche Verbraucher bezahlen online am liebsten auf Rechnung. Der Kauf auf Rechnung steht aber nicht jedem zur Verfügung, da Online-Händler im Vorfeld die Bonität prüfen. Wir haben geprüft, über welche Auskunfteien die Top-10-Onlineshops eine Bonitätsprüfung vornehmen.

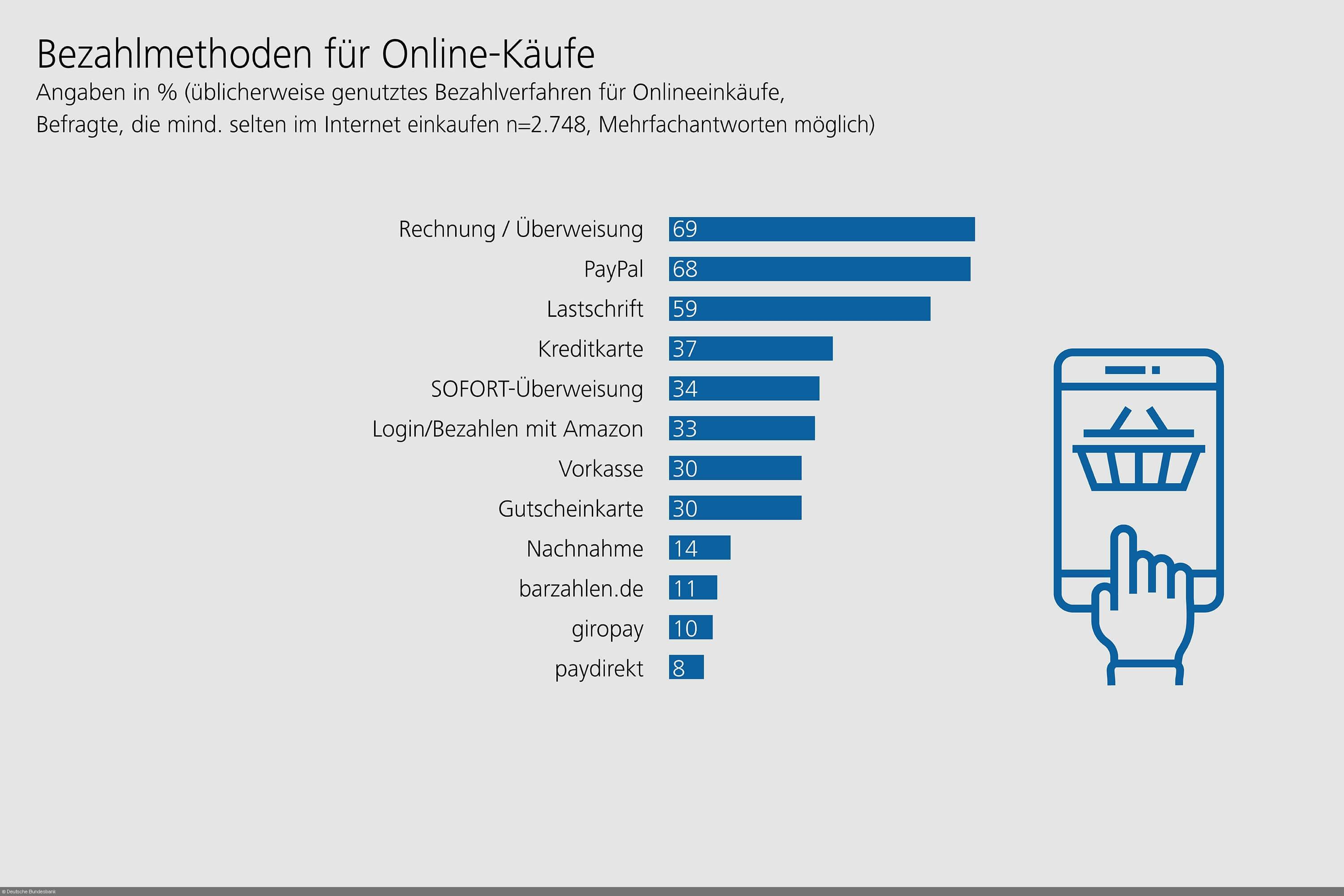

In Deutschland werden Online-Käufe am liebsten auf Rechnung bezahlt. Kein Wunder! Schließlich bekommt man die Ware nach Hause geschickt, kann sie ausprobieren und gegebenenfalls einfach wieder zurückschicken. Und das, ohne einen Cent dafür bezahlt zu haben.

Doch was des einen Freud ist des anderen Leid. Denn der Rechnungskauf ist für Online-Händler mit einem hohen Risiko behaftet. Es kommt nämlich leider immer wieder vor, dass Kunden die Ware bestellen, die Rechnung aber nicht begleichen können oder, im Rahmen von Betrugsfällen, nicht wollen. Um sich gegen solche Situationen zu wappnen, führen Online-Händler oder deren Payment-Dienstleister eine Bonitätsprüfung durch. Dass die Bonität des Verbrauchers regelmäßig beim Kauf auf Rechnung durch Online-Händler oder Payment-Dienstleister geprüft wird, weiß laut der repräsentativen Verbraucherumfrage der Creditreform Boniversum jedoch nicht einmal jeder zweite Deutsche (42 Prozent).

Warum wird eine Bonitätsprüfung beim Kauf auf Rechnung durchgeführt?

Wenn Online-Händler die Bezahlart “Kauf auf Rechnung” oder Ratenkauf anbieten, gehen sie bzw. der Payment-Dienstleister ein Zahlungsausfall-Risiko ein. Um das Risiko des Zahlungsausfalles zu minimieren, führen Online-Händler und Payment-Dienstleister wie PayPal oder Klarna vor allem bei Neukunden, aber auch bei Bestandskunden eine Bonitätsprüfung durch.

Grundlegend ist es so, dass Online-Händler und Payment-Anbieter eine Bonitätsprüfung durchführen dürfen, wenn sie ein berechtigtes Interesse nachweisen können. Dieses ist gegeben, sobald das Unternehmen ein kreditorisches Risiko eingeht. Das ist der Fall, wenn der Kunde Waren auf Rechnung bestellen möchte.

Wie läuft die Bonitätsprüfung ab?

Oft bekommen Verbraucher gar nicht mit, dass Online-Händler oder Payment-Dienstleister die Bonität prüfen. Das liegt daran, dass der Prozess im Hintergrund in wenigen Sekunden erfolgt. Wurden Produkte im Online-Shop in den Warenkorb gelegt und der Kunde hat als gewünschte Zahlungsoption “Kauf auf Rechnung” ausgewählt, erfolgt die Bonitätsprüfung automatisch.

Zur Prüfung der Bonität übermitteln Händler oder beauftrage Payment-Dienstleister (bspw. PayPal oder Klarna) personenbezogene Daten wie zum Beispiel Vor- und Nachname, Anschrift sowie Geburtsdatum an eine Auskunftei. Diese trifft mit Hilfe des berechneten Bonitätsscores Rückschlüsse auf das zukünftige Zahlungsverhalten des Kunden. Beim Scoring handelt es sich um mathematisch-statistische Verfahren, bei denen eine Vielzahl von Bonitäts-Merkmalen analysiert und statistisch ausgewertet werden.

Je nachdem wie der Score ausfällt, wird der Kunde für den Kauf auf Rechnung zugelassen oder eben nicht.

Wann ist eine Bonitätsprüfung rechtswidrig und wann nicht?

Nach Angaben der IT-Recht Kanzlei gilt: Jede Erhebung, Verarbeitung und Nutzung von personenbezogenen Daten ist unzulässig, es sei denn die Datenverarbeitung ist gesetzlich erlaubt oder der Betroffene hat in sie eingewilligt. Daraus schlussfolgert die freie juristische Mitarbeiterin der IT-Recht Kanzlei, Dr. Bea Brünen, das Online-Händler, die Kundendaten an eine Auskunftei übermitteln, grundsätzlich die Einwilligung des betroffenen Kunden benötigen.

Anders ausgedrückt heißt das, dass beim Rechnungskauf der Kunde der Bonitätsprüfung durch den Online-Händler zustimmen muss. In der Regel wird diese Einwilligung durch das Setzen eines Hakens im Bestellprozess eingeholt. Oftmals steht die sogenannte “Schufa-Klausel” aber auch in den AGB des Händlers. Wer die AGB akzeptiert, stimmt einer Bonitätsprüfung zu.

Wenn eine Bonitätsprüfung ohne Einwilligung oder ohne ein berechtigtes Interesse eingeholt wird, ist das rechtswidrig.

Zu so einer rechtswidrigen Bonitätsprüfung kann es dann kommen, wenn Online-Händler mehrere Bezahlvarianten (bspw. PayPal, Kreditkarte, Vorkasse, Sofortüberweisung, Kauf auf Rechnung, etc.) anbiete, aber bereits vor der Auswahl der Zahlungsart die Bonität des Kunden prüfen. In einer solchen Situation kann nicht von einem berechtigten Interesse ausgegangen werden, weil zum einen unklar ist, welche Zahlungsart vom Kunden gewählt und zum anderen, weil zu diesem Zeitpunkt noch nicht einmal klar ist, ob die Bestellung überhaupt abgeschlossen wird.

Sonderfall “Berechtigtes Interesse”

Wie bereits kurz angesprochen, ist eine Bonitätsprüfung nur zulässig, wenn entweder eine Einwilligung des Nutzers oder ein berechtigtes Interesse an der Datenverarbeitung seitens des Online-Händlers bzw. Payment-Dienstleisters vorliegt. Dies ist in Art. 6 Abs. 1 lit. f DSGVO geregelt.

Ein solches berechtigtes Interesse liegt vor, wenn der Händler in Vorleistung geht, wie etwa beim Kauf auf Rechnung. In diesem Fall kann eine Bonitätsprüfung auch ohne die vorherige Einwilligung des betroffenen Kunden datenschutzrechtlich zulässig sein.

Wo die Top-10-Onlinehändler die Bonität prüfen

Nach dem dir rechtlichen Grundlagen für eine Bonitätsprüfung durch Online-Händler bzw. Payment-Dienstleister geklärt sind, wird es Zeit, zu prüfen, mit welchen Auskunfteien die Händler zusammenarbeiten. Dafür haben wir uns die Datenschutzerklärungen der Händler bzw. der Payment-Dienstleister einmal genauer angesehen.

Bei der Recherche fällt auf, dass viele Online-Händler mit Payment-Dienstleistern wie PayPal oder Klarna zusammen arbeiten, um Kunden den Kauf auf Rechnung oder Raten anzubieten. Ist dies der Fall, werden relevante Informationen zum Kunden wie beispielsweise Name, Adresse und Geburtsdatum an die Dienstleister weitergegeben, die diese dann verarbeiten und für eine Bonitätsprüfung nutzen.

PayPal

PayPal wirbt damit, dass Endverbraucher selbst entscheiden können, wann und wie sie mit PayPal bezahlen wollen. Man hat die Wahl zwischen einer sofortigen Bezahlung, erst nach 14 Tagen oder per Ratenzahlung. Sowohl beim Rechnungskauf als auch beim Ratenkauf führt PayPal eine Bonitätsprüfung durch und entscheidet anhand des Ergebnisses, ob dem Kunden der Kauf auf Rechnung angeboten wird.

In der Datenschutzerklärung von PayPal heißt es, dass eine Bonitätsauskunft eingeholt wird, um sich der “der Zahlungsfähigkeit” der Kunden rückzuversichern. Dafür gibt das Unternehmen Nutzer-Informationen wie Name, Adresse, Geburtsdatum, Bankkontodaten “für Zwecke der Bonitätsprüfung, für den Erwerb von Informationen zur Bewertung des Risikos von Zahlungsverzug basierend auf mathematischen Methoden” und zur Überprüfung der Adresse weiter.

In der Datenschutzerklärung führt PayPal folgende Auskunfteien auf:

Accumio Finance Services GmbH

Creditreform Boniversum GmbH

CRIF Bürgel GmbH

infoscore Consumer Data GmbH

SCHUFA Holding AG

Übrigens: PayPal klärt auch darüber auf, das ggf. Informationen über nicht vertragsgemäßes Verhalten des Kunden an die Auskunfteien gemeldet wird.

Klarna

Das schwedische Unternehmen Klarna ist in Deutschland bereits seit einigen Jahren aktiv. Viele Online-Händler haben Klarna als Payment-Dienstleister in ihre Online-Shops integriert, um ihren Kunden den Kauf auf Rechnung oder auf Raten zu ermöglichen.

Im Hilfebereich von Klarna erfährt man als Verbraucher, dass eine Identitäts- und Bonitätsprüfung durchgeführt wird. Beim Ratenkauf, so heißt es weiter, ist Klarna “zudem gesetzlich dazu verpflichtet, vor dem Vertragsschluss die Bonität des Kunden zu überprüfen, um ihn vor privater Überschuldung zu schützen.”

Ein Blick in die Datenschutzerklärung von Klarna bringt Aufschluss darüber, wann die Bonität des Endverbrauchers überprüft wird. Nämlich dann, wenn ein Kredit-Dienst in Anspruch genommen wird (wie beim Rechnungskauf). Für die Bonitätsprüfung arbeitet Klarna in Deutschland mit folgenden Wirtschaftsauskunfteien zusammen:

Creditreform Boniversum GmbH

CRIF Bürgel GmbH

Deutsche Post Direkt GmbH

infoscore Consumer Data GmbH

Regis24 GmbH

SCHUFA Holding AG

Aber nicht alle der Top-10-Onlinehändler greifen auf diese Dienstleister zurück.

Amazon

Amazon ist Deutschlands größter Online-Händler und wickelt die Bezahlung sowie die Bonitätsprüfung selbst ab.

In der Datenschutzerklärung von Amazon heißt es, dass persönliche Informationen unter anderem zur Betrugsprävention und zur Einschätzung von Kreditrisiken verarbeitet werden. “Zur Bewertung von und dem Umgang mit Kreditrisiken setzen wir gegebenenfalls auch Scoring-Verfahren ein”, heißt es da weiter. Dafür werden persönliche Informationen auch an Drittdienstleister weitergegeben. Des Weiteren erklärt Amazon in seiner Datenschutzerklärung, dass sie Informationen zu Personen auch aus anderen Quellen erhalten. Dazu zählen auch “Auskünfte bezüglich der Kreditgeschichte von Kreditauskunfteien”, die dazu verwendet werden, “Missbrauch, insbesondere Betrug, zu verhindern und aufzudecken und dazu, bestimmten Kunden bestimmte Finanzdienstleistungen und Zahlungsarten anbieten zu können.”

Mit welchen Kreditauskunfteien Amazon zusammenarbeitet, steht leider nicht in der Datenschutzerklärung.

Otto.de

Viele kennen Otto noch aus den Zeiten der Katalogbestellung. Mittlerweile ist der Versand-Händler der zweitgrößte Online-Shop Deutschlands.

In der Datenschutzerklärung von Otto.de heißt es, dass Otto sowie andere Versandhandelsunternehmen der Otto Group ein berechtigtes Interesse daran haben, sich bei unsicheren Zahlungsarten wie dem Kauf auf Rechnung, sich “so gut wie möglich vor dem Entstehen von Zahlungsausfällen zu schützen.” Dafür wird die Bonität des Kunden geprüft.

Für diese Prüfung setzt Otto zum einen auf ein internes Scoring. Die im Rahmen des internen Scorings genutzten Daten resultieren insbesondere aus einer Kombination der Datenkategorien Adressdaten, Alter, gewünschte Zahlungskonditionen, Bestellweg und Sortimentsgruppen. Im Rahmen des internen Scoring werden nur solche Daten genutzt, die der Kunde Otto gegenüber selbst angegeben hat.

Für das externe Scoring - die externe Bonitätsprüfung - arbeitet Otto mit der SCHUFA Holding AG zusammen. Zum Zweck des Abrufs von Bonitätsinformationen werden Vorname, Nachname, Postadresse und Geburtsdatum an die Auskunftei übermittelt.

Zalando

Auf Platz drei des Rankings liegt Zalando. Der Mode-Händler ist dafür bekannt, seinen Kunden den Kauf auf Rechnung zu ermöglichen. Allerdings kommt es immer wieder vor, dass Kunden diese Zahlart nicht angeboten wird. Kein Wunder, schließlich lässt sich Zalando wie andere Plattformen und Shops “von unabhängigen Auskunfteien dabei helfen”, die Bonität der Nutzer einzuschätzen. In diesem Fall ist das die infoscore Consumer Data GmbH.

Der Bonitätsscore ist jedoch nicht das einzige Kriterium das bei der Frage Rechnungskauf ja oder nein herangezogen wird. Denn bei der Entscheidung, welche Zahlungsarten angeboten werden können, “werden auch die Gesamtkosten einer Zahlungsart berücksichtigt.” Einige Zahlungsarten sind für Zalando mit höheren Kosten, Rücksendequoten oder Risiken verbunden, weshalb man bei Zalando mit jeder Bestellung aufs Neue entscheidet, welche Zahlungsarten nachhaltig und wirtschaftlich sind.

Media Markt

Wer bei Media Markt online einkauft, hat eine große Auswahl an Zahlungsarten - unter anderem auch PayPal und Klarna. Der Technik-Händler bietet aber auch eine Finanzierungsmöglichkeit an und arbeitet dafür mit Consors Finanz zusammen.

Consors Finanz gehört zu den führenden Consumer-Finance-Anbietern in Deutschland und vergibt Konsumentenkredite, insbesondere Absatzfinanzierung im Einzel- und Onlinehandel. Um die Bonität vor Vergabe der Kredite bzw. Finanzierungen zu überprüfen, arbeitet Consors Finanz mit folgenden Auskunfteien zusammen:

Creditreform Boniversum GmbH

CRIF Bürgel GmbH

infoscore Consumer Data GmbH

SCHUFA Holding AG

Notebooksbilliger.de

Notebooksbilliger.de ist Deutschlands fünftgrößter Online-Händler und bietet den Kauf auf Rechnung über BillPay “unter bestimmten Bedingungen an”.

BillPay, ein Anbieter für Raten- und Rechnungskauf, gehört mit zu Klarna Group, ist aber weitestgehend selbstständig. BillPay bekommt vom Händler die Daten des Kunden übermittelt. Diese Daten umfasst zum einen persönliche Informationen wie Vor- und Nachname, Straße, Hausnummer, Postleitzahl, Ort, Geburtsdatum, E-Mail-Adresse sowie Telefonnummer. Zum anderen werden auch Daten im Zusammenhang mit der Bestellung, wie etwa Warenkorb, Bestellhistorie, Zahlungserfahrungen und IP-Adresse übertragen. Um die Bonität des Kunden zu prüfen, arbeitet BillPay mit folgenden Auskunfteien zusammen:

Bisnode Deutschland GmbH

Creditreform Boniversum GmbH

CRIF Bürgel GmbH

infoscore Consumer Data GmbH

Regis24 GmbH

SCHUFA Holding AG

Neben BillPay setzt Notebooksbilliger auch auf die Payment-Dienstleister Klarna und PayPal. Für das Finanzierungsangebot wird Consors Finanz genutzt.

Lidl.de

Auf Platz sechs der Top-10-Onlineshops liegt Lidl. Der Discounter bietet seinen Kunden sowohl den Kauf aus Rechnung als auch den Ratenkauf an. Sowohl der Kauf auf Rechnung als auch der Kauf auf Raten setzt eine positive Bonitätsüberprüfung voraus. Laut der Datenschutzerklärung von Lidl wird für die Bonitätsprüfung auf die Dienste der CRIF Bürgel GmbH und der infoscore Consumer Data GmbH zurückgegriffen.

Die Online-Händler Bonbrix (Teil der Otto Group), Cyberport, Saturn und Alternate setzen bei der Abwicklung des Rechnungskaufs auf die weiter oben benannten Payment-Dienstleister.

Ähnliche Artikel:

So prüfen Online-Händler deine Bonität beim Kauf auf Rechnung