Was sind Negativmerkmale und welche Bedeutung haben sie?

Auskunfteien speichern Daten über Privatpersonen. Diese Daten werden in “positiv“ und “negativ“ unterteilt. In diesem Beitrag erklären wir, was Negativeinträge sind, wie sie deine Bonität beeinflussen und wann sie wieder gelöscht werden.

In Deutschland gibt es viele Auskunfteien. Die bekanntesten sind die Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung), die Creditreform Boniversum, Crif und Informa Solutions (Experian / Arvato / infoscore). Die Auskunfteien sammeln neben Personendaten auch Informationen zum Zahlungsverhalten und zur Vertragstreue.

Die Daten zum Zahlungsverhalten und zur Vertragstreue werden positiv oder negativ bewertet. Positive Informationen dienen als Hinweise darauf, dass Unternehmen dieser Person Vertrauen entgegenbringen und Geschäfte mit ihr machen. Negative Einträge sind hingegen Merkmale, die zeigen, dass sich die Person nicht vertragsgemäß verhält.

In diesem Beitrag erklären wir, was Negativeinträge sind, wie sie deine Bonität beeinflussen und wann sie wieder gelöscht werden.

Übrigens: Bei bonify kannst du deinen Bonitätsscore von Boniversum und deine Negativmerkmale dort einsehen. Außerdem den SCHUFA-Basisscore - kostenlos und online. Weitere SCHUFA-Daten folgen in diesem Jahr. Mit bonify sollst du sogar informiert werden, wenn du einen negativen Eintrag bekommst!

Unterschiedliche Arten von Negativmerkmalen

Wie bereits erklärt, sind Negativeinträge Merkmale, die zeigen, dass eine Person sich nicht vertragsgemäß verhält. Dazu gehören unter anderem jegliche Formen von Schulden, nicht oder zu spät bezahlten Rechnungen sowie Ratenzahlungen, bei denen Verbraucher in den Rückstand geraten sind und ihre Verbindlichkeiten nicht fristgemäß getilgt haben.

Ebenfalls negativ wirkt sich die Eröffnung zahlreicher Girokonten auf die Bonität aus. Aber auch das Beantragen von zu vielen Krediten (sogenannte Kreditanfragen) können sich negativ auf den Bonitätsscore auswirken. Leasing-Verträge und Bürgschaften können die Kreditwürdigkeit ebenfalls beeinflussen. Daten aus den öffentlichen Schuldnerverzeichnissen der zentralen Vollstreckungsgerichte haben einen erheblichen Einfluss auf die Bonität.

Zu den bekanntesten Negativmerkmalen gehören Inkassoverfahren und die Insolvenz. Wer in eine Privatinsolvenz geht und seine Schulden nicht zahlen kann, muss mit einer Negativeintragung in die Bonitätsakte rechnen.

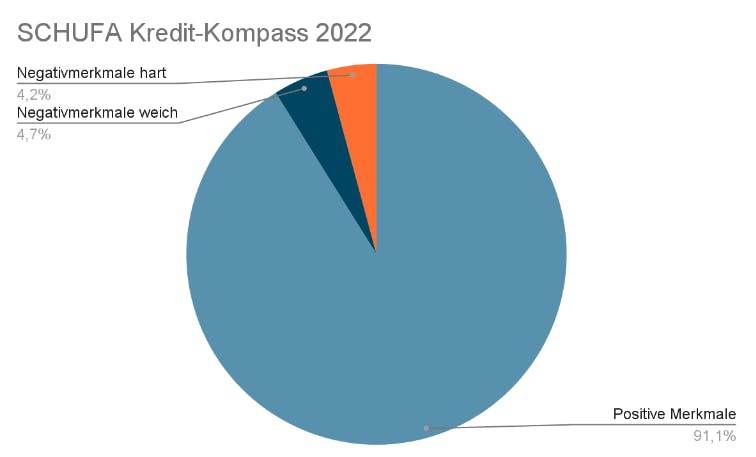

Übrigens: Zu 91,1 Prozent der Verbraucher über 18 Jahren in Deutschland hat die Schufa 2021 ausschließlich sogenannte Positivinformationen gespeichert, laut dem SCHUFA Kredit-Kompass 2022. Entsprechend haben 8,9 Prozent der Verbraucher mindestens ein Negativmerkmal. Davon haben 4,7 Prozent ein “weiches“ und 4,2 Prozent mindestens ein “hartes“ Negativmerkmal.

Weiche und harte Negativmerkmale

Wichtig zu wissen: Alle Negativmerkmale wirken sich nachteilig auf die Bonität aus.

Auch wenn alle Negativmerkmale sich schlecht auf die eigene Bonität auswirken, wird zwischen weichen und harten negativen Merkmalen unterschieden. Weiche Negativmerkmale sind Angaben zur Bonität mit hoher Aussagekraft. Beispiele für weiche Negativmerkmale sind:

Laufende und abgeschlossene kaufmännische Mahnverfahren

Laufende und abgeschlossene gerichtliches Mahnverfahren

Nutzung eines Giro- oder Kreditkartenkontos nach Nutzungsverbot

Harte Negativdaten sind beweiskräftige Angaben und wirken sich sehr stark auf deine Bonität aus. Hauptmerkmal ist eine gerichtliche Bestätigung oder ein rechtskräftiges Urteil.

Beispiele für harte Negativmerkmale sind:

Nichtabgabe der Vermögensauskunft

Gläubigerbefriedigung ausgeschlossen

Verbraucher Insolvenzverfahren

Bis zum 31.12.2012 zählten auch die “Eidesstattliche Versicherung“ sowie die “Haftanordnung“ zu den harten Negativmerkmalen.

Negativmerkmale und Löschfristen im Überblick

Negativmerkmale wirken sich mitunter extrem auf die Bonität einer Person aus, aber sie werden nach einer bestimmten Zeit aus der Bonitätsakte gelöscht. Die Löschfrist beträgt bei Negativeinträgen in der Regel taggenau drei Jahre nach deren Erledigung.

Nachfolgend haben wir die wichtigsten Negativmerkmale mit den dazugehörigen Löschfristen tabellarisch aufgelistet.

Weiche Negativmerkmale

Negativmerkmale

Löschfristen

Negativmerkmale

Fällige, angemahnte und unbeglichene Forderungen

Löschfristen

taggenau nach drei Jahren nach Ausgleich der Forderung

Negativmerkmale

Missbrauch eines Kontos nach Nutzungsverbot

Löschfristen

taggenau nach drei Jahren

Negativmerkmale

Laufende Inkassoverfahren

Löschfristen

Taggenau nach drei Jahren nach Erledigung

Negativmerkmale

Außergerichtliche Inkassoverfahren (nach geleisteter Teilzahlung oder Einstellung des Verfahrens)

Löschfristen

Taggenau nach drei Jahren

Negativmerkmale

Vollstreckungsbescheid

Löschfristen

Taggenau nach drei Jahren

Negativmerkmale

Zwangsvollstreckung

Löschfristen

Taggenau nach drei Jahren

Weiche Negativmerkmale

Negativmerkmale

Löschfristen

Besonderheiten

Negativmerkmale

Nichtabgabe der Vermögensauskunft (Gerichtsmerkmal)

Löschfristen

Taggenau 3 Jahre

Besonderheiten

Bei Vorlage der Löschurkunde kann eine vorzeitige Löschung beantragt werden. Die Löschurkunde muss vom Verbraucher beim zentralen Vollstreckungsgericht des Bundeslandes beantragt werden.

Negativmerkmale

Gläubigerbefriedigung ausgeschlossen (Gerichtsmerkmal)

Löschfristen

Taggenau 3 Jahre

Besonderheiten

Bei Vorlage der Löschurkunde kann eine vorzeitige Löschung beantragt werden. Die Löschurkunde muss vom Verbraucher beim zentralen Vollstreckungsgericht des Bundeslandes beantragt werden.

Negativmerkmale

Gläubigerbefriedigung nach einem Monat nicht nachgewiesen (Gerichtsmerkmal)

Löschfristen

Taggenau 3 Jahre

Besonderheiten

Bei Vorlage der Löschurkunde kann eine vorzeitige Löschung beantragt werden. Die Löschurkunde muss vom Verbraucher beim zentralen Vollstreckungsgericht des Bundeslandes beantragt werden.

Negativmerkmale

Verbraucher Insolvenzverfahren (Gerichtsmerkmal)

Löschfristen

Taggenau 3 Jahre

Besonderheiten

Es ist keine vorzeitige Löschung möglich.

Negativmerkmale

Restschuldbefreiungsverfahren

Löschfristen

Bei SCHUFA und Boniversum 6 Monate, bei den anderen Auskunfteien 3 Jahre

Besonderheiten

SCHUFA und Boniversum speichern seit März 2023 nur noch sechs Monate

Harte Negativmerkmale

Übrigens werden auch positive Merkmale gelöscht. Hier findest du alle Löschfristen der Auskunfteien im Überblick.

Darum unterscheiden sich die Datensätze bei den Auskunfteien

Wirtschaftsauskunfteien sind in Deutschland private Unternehmen. Die Informationen, die die Auskunfteien über Privatpersonen speichern, beziehen sie aus zwei Quellen:

Öffentliche Quellen, wie das öffentliche Schuldnerverzeichnis der zentralen Vollstreckungsgerichte, sind für alle Auskunfteien gleichermaßen zugänglich. Bei öffentlich zugänglichen Quellen ist die Datengrundlage der Auskunfteien gleich.

Daten aus nicht-öffentliche Quellen stammen in der Regel von anderen Unternehmen (Vertragspartner der Auskunfteien), die die Informationen an Auskunfteien melden. Solche Datenlieferanten können unter anderem Banken und Sparkassen, Handelsunternehmen, Telekommunikationsgesellschaften oder Energieversorger sein.

Das bedeutet, dass zum Beispiel ein Inkassounternehmen die Informationen zu den offenen Forderungen nur an Auskunftei 1, aber nicht an Auskunftei 2 und 3 meldet. Ein anderes Inkassounternehmen meldet die Informationen wiederum an Auskunftei 3, nicht aber an die anderen. In Deutschland gibt es keine Pflicht, solche Daten an alle Auskunfteien zu melden.

Das ist der Grund, warum sich die Datengrundlagen der einzelnen Auskunfteien unterscheiden können.

Überwache deine Bonität mit bonify und versuche Negativmerkmale zu vermeiden

Es geschieht leider immer wieder, dass ein Negativmerkmal falsch gespeichert wird oder veraltet ist und die Bonität damit negativ beeinträchtigen. Wer seine Bonitätsauskunft regelmäßig kontrolliert, behält die über sich gespeicherten Daten im Blick. Im Falle eines falschen Eintrags bei der Auskunftei Creditreform Boniversum kannst du diesen durch bonify ScoreKorrektor schnell und einfach korrigieren.

bonify gibt dir die Möglichkeit, jederzeit online und kostenfrei deine Bonitätsauskunft zu prüfen.