Was ist eine Auskunftei? Wir erklären dir SCHUFA und Co.

Eine Auskunftei ermittelt die Kreditwürdigkeit oder Bonität von Privatpersonen und Unternehmen. In Deutschland gibt es vier große Auskunfteien. Erfahre mehr.

Zuletzt aktualisiert: 01.06.2023

Veröffentlicht am: 05.12.2018

Das wichtigste zusammengefasst:

Auskunfteien oder Wirtschaftsauskunfteien sammeln nicht nur Daten über Verbraucher und Unternehmen, sie nutzen sie ebenfalls zur Berechnung von Wahrscheinlichkeitswerten (Kreditscoring oder Bonitätsscoring).

Ein solcher Wahrscheinlichkeitswert wird auch Bonitätsscore genannt und beschreibt die Wahrscheinlichkeit eines Zahlungsausfalls oder die Wahrscheinlichkeit einer Zahlungserfüllung.

Die bekannteste Auskunftei ist die SCHUFA und der SCHUFA-Score ist der vermutlich bekannteste Score. Es gibt allerdings noch Creditreform Boniversum, Crif oder Informa Solutions (Experian/ Arvato/ Infoscore).

Die verschiedenen Auskunfteien haben unterschiedliche Scorewerte, Scoreklassen und Herangehensweisen an die Score-Berechnung. Außerdem unterschiedliche Daten und Datenquellen, sowie verschiedene Vertragspartner. Ein guter Score bei einer Auskunftei bedeutet also nicht einen ebenfalls guten Score bei den anderen Auskunfteien (mehr hier).

Prüft ein Unternehmen deine Bonität über eine Auskunftei, erfährt es, wie wahrscheinlich es ist, dass du deinen finanziellen Verpflichtungen nachkommen wirst.

Es ist nicht immer die SCHUFA, die abgefragt wird. Oft wird mehr als nur eine Auskunftei befragt, manchmal auch nur die SCHUFA, Crif, Informa Solutions, Boniversum, oder irgendeine andere.

Eine gute Bonität heißt in jedem Fall, dass du sehr wahrscheinlich deine Rechnungen begleichen wirst. Der Bonitätsscore hilft Banken und Unternehmen dabei, Entscheidungen zu treffen, ob du einen Kredit oder Vertrag bekommst und zu welchen Konditionen. Es ist nicht der Score, der entscheidet - er dient der Entscheidungsfindung.

bonify arbeitet mit zwei Auskunfteien zusammen: der SCHUFA und Creditreform Boniversum. So kannst du bei bonify kostenlos deine Bonitätsscores sehen - von beiden Auskunfteien, direkt online! Deinen Score von Boniversum und den SCHUFA-Basisscore.

Was ist eine Auskunftei?

Eine Auskunftei (häufig auch Wirtschaftsauskunftei genannt) ist ein privatwirtschaftlich organisiertes Unternehmen, das bonitätsrelevante Daten zu Privatpersonen und Wirtschaftsunternehmen erhebt und verarbeitet.

Die bekannteste Auskunftei ist die SCHUFA. Daneben gibt es drei weitere große Auskunfteien: Crif, Creditreform Boniversum und Informa Solutions (Experian/ Arvato / infoscore). Diese Unternehmen speichern persönliche Daten wie Name und Alter, aber auch Informationen zu Zahlungsverhalten und Verträgen von Verbrauchern.

Diese Informationen nutzen sie, um einen Score zu berechnen (der oftmals auf bestimmte Branchen zugeschnitten ist) und geben damit Auskunft über die Kreditwürdigkeit (Bonität) und Zahlungsfähigkeit von Verbrauchern sowie Unternehmen.

Auskunfteien sind privat geführte Wirtschaftsunternehmen, die sowohl über Verbraucher, als auch Unternehmen Daten sammeln. Auf Grundlage dieser Daten werden die sogenannten Bonitätsscores berechnet.

Unternehmen können ihr kreditorisches Risiko vor dem Eingang einer Geschäftsbeziehung mithilfe der Daten von Auskunfteien besser einschätzen. Ist das Risiko zu groß, kommt in der Regel kein Vertrag zustande.

Wann darf ein Unternehmen bei der Auskunftei die Bonität abfragen?

Voraussetzung für die Abfrage der Bonität ist

ein berechtigtes Interesse der Unternehmen an diesen Daten und

der Verbraucher wurde auf die Zusammenarbeit mit den Auskunfteien hingewiesen (SCHUFA-Hinweis).

Ein berechtigtes Interesse ist gegeben (Gemäß § 29 BDSG), wenn eine Bank oder ein Unternehmen ein nennenswertes Kreditrisiko eingeht. Hierbei darf das Unternehmen die Bonität bei einer Geschäftsanbahnung, aber auch während des Geschäftsverlaufes prüfen. Zum Beispiel, wenn du einen Kredit beantragen, oder einen Handy-, Strom- oder Gasvertrag abschließen möchtest. (Siehe unser YouTube Video von 2017: Wann darf Bonität geprüft werden)

Beispiel: Bevor ein Unternehmen einen Ratenkauf anbietet oder eine Bank einen Kredit vergibt, müssen die wirtschaftlichen Risiken für das Geschäft abgewägt werden. Richtest du dir jedoch bei einer Bank ein Konto ohne Überziehungsmöglichkeit ein, wäre eine Anfrage bei einer Auskunftei unberechtigt, da die Bank hier kein Kreditrisiko eingeht.

Die Rechtmäßigkeit der Anfragen wird von jeder Auskunftei stichprobenartig überprüft.

Auch darf die Bonität bei einer Auskunftei angefragt werden, wenn eine ausdrückliche Einwilligung des Verbrauchers vorliegt. Bestellst du bei einem Online-Shop, wird die Einwilligung oft durch die Setzung eines Hakens eingeholt. Auch kann es sein, dass du einen Vertrag unterzeichnest, der die Einwilligung beinhaltet.

Wozu gibt es Auskunfteien?

Auskunfteien gibt es seit Mitte des 19. Jahrhunderts. Auch das frühe Kaufmannswesen sah sich mit der Problematik konfrontiert, bei der Vergabe von Krediten die Kreditwürdigkeit von Geschäftspartnern nicht ausreichend beurteilen zu können.

Ursprünglich lag der Fokus darauf, die Kreditvergabe an Unternehmen zu beurteilen. Anfang des 20. Jahrhunderts wurden dann auch Auskunfteien mit dem Fokus auf Privatpersonen gegründet.

Auskunfteien leisten einen wesentlichen Beitrag für einen gesunden Kreditmarkt und eine funktionierende Volkswirtschaft. Durch die Prüfung der Kreditwürdigkeit werden überwiegend nur gedeckte Kredite vergeben.

So können Unternehmen das Kreditrisiko bei verschiedenen Kunden besser einschätzen und die Zahlungskonditionen entsprechend anpassen. Hast du beispielsweise eine schlechte Bonität, bedeutet das, dass bei dir die Wahrscheinlichkeit eines Zahlungsausfalles höher ist. So ist das Risiko für das Unternehmen, das dir einen Kredit geben soll, um einiges höher als bei einer guten Bonität.

Um das Risiko auszugleichen, hat das Unternehmen zwei Möglichkeiten:

Höhere Zahlungskonditionen verlangen

Den Kredit verweigern

Das Prinzip gilt auch bei einer guten Bonität: geringes Ausfallrisiko gleich niedrigere Zinsen und höhere Wahrscheinlichkeit für einen Vertragsabschluss. Zudem vermindert die Bonitätsprüfung das Überschuldungsrisiko von Verbrauchern.

Das Verfahren hat also für alle Verbraucher einen Vorteil: Durch die Bonitätsprüfung muss nicht das Risiko an alle (in Form von Kosten) weitergegeben werden. Kredite sind dadurch also günstiger.

Außerdem schützt es dich davor, Geschäfte abzuschließen, die du dir nicht leisten könntest. So wird das Risiko einer Überschuldung abgewehrt.

Welche Daten spielen bei der Bonitätsprüfung für die Auskunftei eine Rolle?

Je mehr Daten eine Auskunftei hat, desto präziser kann sie Aussagen über das Zahlungsausfallrisiko eines Verbrauchers treffen. Datengrundlage für jede Auskunftei sind dabei die personenbezogenen Daten, wie Name, Alter, Geschlecht und Anschrift. Diese Daten sind erstmal zur Identifikation wichtig.

Falls keinerlei weitere Informationen zu einer Privatperson vorhanden sind, wird oft bereits aus diesen Daten (Alter, Geschlecht, Anschrift) ein Bonitätsscore berechnet. In dem Fall kann sich beispielsweise die Wohngegend auf die Beurteilung auswirken.

Auskunfteien arbeiten unterschiedlich, so ist zum Beispiel die Beurteilung der Bonität in deiner Wohngegend bei Boniversum immer Teil des Scorings (mit einer Beteiligung von unter 50 % am Ergebnis). Bei SCHUFA-Scores wird die Wohngegend nicht berücksichtigt.

Je mehr Daten verfügbar sind, desto genauer wird die Einschätzung: Die Anzahl der Girokonten und Kreditkarten wird erfasst, nicht aber deren Saldo. Außerdem Kredite jeglicher Art (Immobilienkredite, Autokredite, Ratenkäufe, Dispositionskredite, Ratenkredite, Rahmenkredite und Handyverträge mit Finanzierung von Telefonen).

Einträge bei Auskunfteien sind auch nicht immer schlecht. Sie können auch dazu beitragen, einen guten Score zu entwickeln. Wer nämlich bereits einmal einen Kredit zuverlässig abbezahlt hat, legt durch sein Verhalten in der Vergangenheit nahe, dies in der Zukunft ebenso zu tun (siehe: Positivmerkmale).

Negativ wirken sich Daten beispielsweise zu Zahlungsverzug, Inkasso- und Insolvenzverfahren oder Gerichtsdaten, wie Haftbefehle, aus (siehe: Negativmerkmale)

All diese Daten bekommen Auskunfteien zum einen aus öffentlichen Registern und Quellen und zum anderen von Vertragspartnern.

Zu den öffentlichen Quellen zählen Schuldnerverzeichnisse der Amtsgerichte, Insolvenzmeldungen und Bundesanzeiger. Vertragspartner von Auskunfteien sind oft Inkassobüros, Banken, Einzel- und Versandhändler, Energieversorger oder Telekommunikationsunternehmen.

Welche Auskunfteien gibt es in Deutschland?

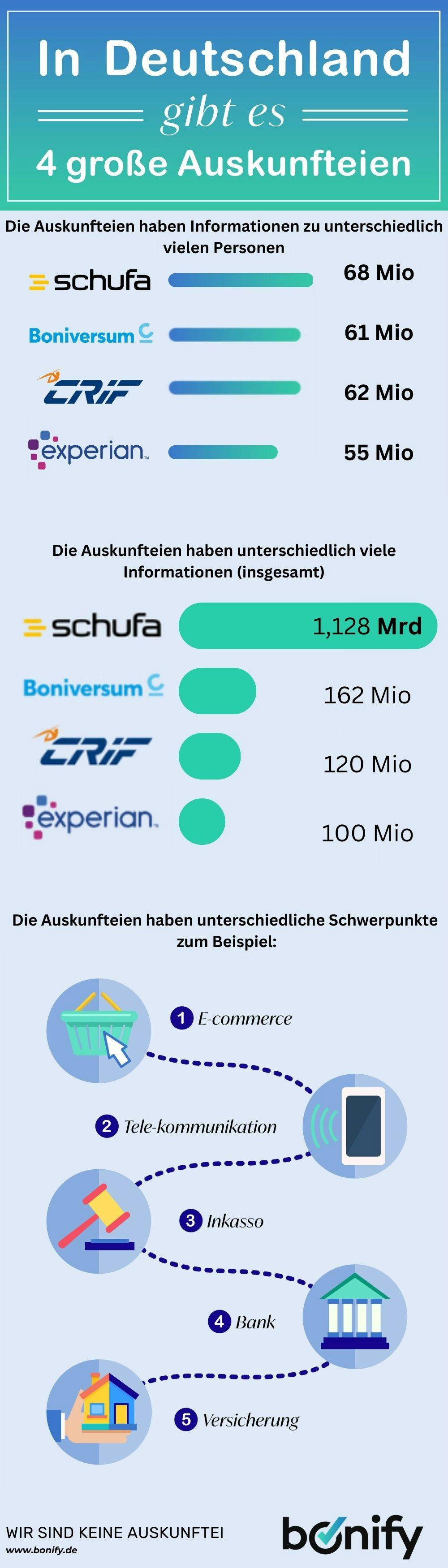

Heute gibt es viele Auskunfteien in Deutschland, die Informationen zu Unternehmen und Privatpersonen erheben. Hierbei haben sich vier große Auskunfteien herauskristallisiert, die den meisten Unternehmen - jedoch den wenigsten Verbrauchern - bekannt sind. Die vier größten Auskunfteien beschreiben wir folgend.

(1) SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung)

Die größte und bekannteste Auskunftei Deutschlands ist die SCHUFA. Sie arbeitet mit fast 10.000 Partnern aus Handel, Bank- und Telekommunikationswesen zusammen. Wie alle Auskunfteien greift sie zudem auf die öffentlichen Verzeichnisse zu. Die SCHUFA gilt als Marktführer, gespeichert sind Datensätze zu über 68 Millionen Bundesbürgern. Das sind aktuell bereits 1,128 Milliarden Datensätze. Das ist der größte Datenpool unter den Auskunfteien. (Quelle: https://www.schufa.de/ueber-uns/schufa/so-funktioniert-schufa/)

Creditreform Boniversum ist Teil der Creditreform Gruppe, die vor allem für die Bonitätsbewertung von Wirtschaftsunternehmen bekannt ist, aber auch Inkassodienstleistungen erbringt. Grundlage des Datenpools von Boniversum bilden die öffentlichen Quellen, Inkassoeinmeldungen von Partnern sowie sonstige Einmeldungen von Partnern (keine genaue Angabe) der Auskunftei. Dadurch hat man Datensätze zu etwa 61 Millionen Bundesbürgern gewonnen. Was im Jahr 2020 162 Millionen Einzeldaten waren. Das sind 120 Millionen personenbezogene Daten und rund 42 Millionen Zahlungsinformationen. (Quelle: https://de.wikipedia.org/wiki/Creditreform#Gesch%C3%A4ftsfelder)

Im Jahr 2017 haben sich die zwei Auskunfteien CRIF GmbH und Bürgel Wirtschaftsinformationen zu einer großen Auskunftei zusammengeschlossen. Anfangs als CRIF Bürgel (CRIFBÜRGEL) unterwegs, jetzt nur noch Crif.

Crif arbeitet zusätzlich zu den öffentlich verfügbaren Daten mit Daten aus Inkassoverfahren sowie den Einmeldungen von Partnerunternehmen (keine genauen Angaben). Zu etwa 62 Millionen Bundesbürgern hat Crif etwa 120 Millionen Einzeldaten + Zahlungsinformationen und Inkassodaten. (Quelle: https://www.crif.de/produkte-loesungen/produkte-loesungen/bone-bonitaetspruefung-b2c-national/ )

(4) Informa Solutions ( Experian/ Arvato/ infoscore consumer data GmbH )

Informa Solutions hatte bereits viele Namen. Ehemals als Arvato Infoscore bekannt, verwertete die Tochterfirma von Bertelsmann – neben den öffentlich verfügbaren Informationen – Daten, die von Geschäftspartnern wie Banken, Versandhändlern oder Inkassounternehmen übermittelt werden. Zu diesen gehören neben den Konzernunternehmen der Bertelsmann-Gruppe viele große Unternehmen wie die Deutsche Bahn und andere Nahverkehrsunternehmen.

2005 legten die Bertelsmann-Tochter arvato AG (Hauptsitz Gütersloh) und die Baden-Badener Infoscore-Gruppe ihre Geschäftsaktivitäten im Bereich integriertes Daten-, Informations- und Forderungsmanagement zusammen.

Aus Arvato Financial Solutions wurde dann Riverty und 2020 hat Experian einen Mehrheitsanteil an dem Geschäftsbereich Risk Management von Riverty (ehemals Arvato Financial Solutions) erworben und ihn 2023 vollständig übernommen.

In Deutschland ist die Auskunftei jetzt mit dem Namen Informa Solutions zu finden. Mit vermutlich 100 Millionen Einzeldaten zu fast 55 Millionen Bundesbürgern. Diese Daten beinhalten 40 Millionen Informationen zu negativen Zahlungserfahrungen von etwa 7,8 Millionen Menschen. (Quelle: https://www.experian.de/selbstauskunft/selbstauskunft-faqs)

Infografik über die vier großen deutschen Wirtschaftsauskunfteien:

Tipp: Mehr zur Geschichte der Auskunfteien erfährst du hier.

Warum gibt es verschiedene Auskunfteien? Gibt es Wettbewerb?

Du dachtest bisher vielleicht, es gibt nur die SCHUFA. Vielleicht fragst du dich, warum es verschiedene Auskunfteien überhaupt gibt? Die kurze Antwort ist: Verschiedene Unternehmen arbeiten mit unterschiedlichen Auskunfteien. Hätten wir nur eine Auskunftei, dann hätten wir auch einen Monopolisten, tatsächlich aber haben wir Wettbewerb. Folgender Vergleich könnte dir helfen, das besser zu verstehen:

Man könnte Bonitätsabfragen mit Suchanfragen bei einer Suchmaschine vergleichen. Wir verwenden oft Google und Google ist ein Synonym für “Im Internet suchen”. Ebenso ist die SCHUFA ein Synonym für Bonitätsauskünfte und Kreditwürdigkeit.

Warum ist das so? Google hatte einen großen Vorteil: eine schnell wachsende Datenbank mit Webseiten, die durch einen sehr guten Algorithmus kategorisiert wurden. Dadurch wurde auch das Suchergebnis überlegen, die Datengrundlage war sehr viel breiter. Du konntest einfach alles finden, an einem Ort.

Die SCHUFA hat den größten Datenpool und dadurch den vermutlich genausten Score. Denn viele Auskunfteien sagen: Der Score ist besser, je mehr vollständige, korrekte und wirtschaftsrelevante Daten er hat. Der große Datenpool ist eine Gemeinsamkeit zu Google, welche die Stärke der SCHUFA erklärt.

Jedoch nicht, warum es mehrere Auskunfteien gibt. Das ist unter anderem der Preis. Im Vergleich bezahlen wir Google mit Daten. Für diese bekommen wir Werbung maßgeschneidert und Google verdient mit dem Klick. Selbst die ersten Suchanfragen sind oft bezahlt.

Bei der SCHUFA bezahlen die Unternehmen die Bonitätsauskünfte. Die SCHUFA - mit dem größten Datenpool - ist entsprechend teuer.

Nehmen wir an, du möchtest mit deinem Unternehmen eine Kreditkarte anbieten. Wie kannst du als Anbieter Kosten einsparen, um günstig zu sein?

Zum Beispiel bei der Bonitätsabfrage. So wird bei der gebührenfreien bonify-Mastercard Gold die Auskunftei Boniversum abgefragt, nicht die SCHUFA. Das spart Geld - auch für negative Anfragen, bei denen das Unternehmen am Ende nicht einmal verdienen kann.

Nun bleibt das Risiko des kleineren Datenpools. Die Lösung bei der bonify Mastercard ist simpel: Du bekommst zuerst einen kleinen Kreditrahmen. Du musst dich beweisen, erst dann wird er Stück für Stück erhöht. Das könnte dein Unternehmen ebenfalls versuchen.

Du kannst auch anders vorgehen - was auch häufig der Fall ist.

Du fragst zuerst die günstigere Auskunftei ab. So kannst du alle Personen mit harten Negativmerkmalen herausfiltern. Diese harten Merkmale kommen z. B. aus öffentlichen Registern und stehen allen Auskunfteien zur Verfügung. Eine Absage kostet dich also weniger Geld. Dieser Ausfall hätte dich bei der SCHUFA mehr Geld gekostet, wenn du dich direkt an sie wenden würdest. Je nachdem, wie viele Ausfälle bei deinen Anfragen vorkommen, kann es sinnvoll sein, die günstigere Auskunftei zuerst abzufragen. Sie dient als Türöffner für weitere Abfragen.

Ist das Ergebnis von Auskunftei eins positiv, kannst du jetzt die SCHUFA abfragen und den Kreditrahmen oder die Konditionen anpassen. So hast du die Kosten für den gesamten Prozess optimiert und bist sicher vor Zahlungsausfällen geschützt. Der Kunde bekommt ein möglichst optimales Angebot.

Du siehst, es ist sinnvoll für Unternehmen und Privatpersonen, dass es mehrere Auskunfteien und einen Wettbewerb gibt. Auch wenn du davon gar nicht viel mitbekommst. Das Unternehmen kann Kosten optimieren, du kannst durch noch bessere Konditionen profitieren.

Profitieren kannst du nur, wenn du die wichtigsten Scores kennst und Fehler in deinen Daten korrigieren lässt. Bei bonify kannst du deinen Bonitätsscore und Bonitätseinträge von Boniversum einsehen. Auch deinen SCHUFA Basisscore (bald auch negative und später auch positive Einträge) - kostenlos, direkt online.

Für weitere Auskunfteien wie Crif und Informa Solutions empfehlen wir dir, regelmäßig eine Selbstauskunft einzuholen und die Daten zu prüfen. Das kannst du für Crif hier und für Informa Solutions (arvato / Experian/ infoscore) hier tun.

Übrigens: Auch die Wirtschaftsauskunfteien bleiben so am Ball, sie versuchen bessere Vorhersagen zu machen und rütteln an der Vormachtstellung der aktuell als Nummer eins angesehenen Auskunftei. Das muss nicht bei jedem Unternehmen oder in jeder Branche die SCHUFA sein.

Auskunfteien erstellen Scores nach Branchen. Hat eine Wirtschaftsauskunftei in einer Branche mehr Partner oder Informationen von Partnern, dann hat sie hier vermutlich einen besseren Score.

So arbeitet der Online-Shop einer großen Parfümerie in Deutschland bei Bonitätsprüfungen mit Boniversum zusammen und nur mit Boniversum. Mein Autoversicherer ist ebenfalls sehr bekannt und fragt bei Informa Solutions nach. Bei meinem alten Versicherer war es noch Crif, die wiederum neben der SCHUFA noch mit einem großen Mobilfunkanbieter arbeiten.

Und mein Internet- und Mobilfunkanbieter nennt gleich alle Wirtschaftsauskunfteien in seinen Geschäftsbedingungen. Wobei bei meinem letzten Tarifwechsel nicht eine einzige abgefragt wurde, das jahrelange pünktliche Bezahlen war ihnen wohl Beweis genug. Denn auch bei den Unternehmen selbst werden Daten gesammelt und es wird gescored.

Auf welcher rechtlichen Grundlage arbeiten Auskunfteien?

Eine Auskunftei muss sich an die strengen Richtlinien der europäischen Datenschutz-Grundverordnung (DSGVO) halten und wird zusätzlich durch die Landesbeauftragten für Datenschutz der jeweiligen Bundesländer beaufsichtigt.

Auf Grundlage der DSGVO und des Bundesdatenschutzgesetzes (BDSG) dürfen Auskunfteien Daten erheben, speichern und an Dritte weitergeben. Auskunfteien müssen sich auch an Löschfristen halten. Die Löschfristen gelten sowohl für negative, als auch für positive Einträge.

Die Auskunftei ist grundsätzlich die verantwortliche, Daten verarbeitende Stelle für die von ihr gespeicherten Daten. Das bedeutet, sie haftet für rechtswidrig verarbeitete Daten.

Was unterscheidet die Auskunfteien?

Einige Unterschiede haben wir schon erwähnt, wie z. B. die Anzahl der Datensätze und die Einzeldaten. Auch die Anzahl der Partner ist unterschiedlich.

Sie unterscheiden sich allerdings in weiteren Punkten. Allein die Score-Werte sind unterschiedlich. Mehr dazu kannst du im Artikel zur Berechnung der Scorewerte erfahren.

Ebenso unterschiedlich ist wie wichtig welches Merkmal genommen und behandelt wird. Die genauen Berechnungsverfahren der Scorewerte sind ohnehin ein Geschäftsgeheimnis. Andernfalls könnte man den Score auch schnell manipulieren, er würde an Wert verlieren und alle Vorteile wären Geschichte.

Auch die Daten, welche die Auskunfteien sammeln, sind unterschiedlich und aus verschiedenen Quellen. So sammeln nur die SCHUFA und Creditreform Boniversum (unsere Partnerauskunfteien) auch positive Informationen. Während Boniversum Daten von Telekommunikationsanbietern nutzt, tut die SCHUFA dies seit 2022 nicht mehr.

Auch der Umgang mit den Daten ist verschieden. Bei der SCHUFA sind ein bis zwei Kreditkarten gut für dich (wenn du sie immer ausgleichst). Bei fünf oder sechs Kreditkarten ist der positive Einfluss nicht unbedingt gegeben, denn statistisch gibt es mehr Zahlungsausfälle bei einer hohen Anzahl von Kreditkarten. Bei Boniversum wirken sich die Kreditkarten ebenfalls recht bald positiv auf deinen Score aus. Jedoch spielt hier keine Rolle, wie viele Kreditkarten du hast.

Mehr zu den Daten findest du im Artikel darüber, woher deine Bonitätsdaten eigentlich kommen.

Mehr über die Unterschiede von SCHUFA und Boniversum findest du hier

Kann ich kostenlos die Daten der Auskunfteien abfragen?

Ja! Einmal im Jahr oder sogar mehrfach in angemessenen Abständen (die nicht genau definiert sind) kannst du die Auskunfteien abfragen. Und zwar in Form einer Selbstauskunft. Dir steht nach Artikel 15 der DSGVO mehrmals im Jahr das Recht auf eine Selbstauskunft von einer Auskunftei zu.

Bei bonify kannst du ebenfalls kostenlos den Score der Partnerauskunfteien abfragen. Du kannst also online und kostenfrei deinen Bonitätsscore von Boniversum und den SCHUFA-Basisscore einsehen.

Hier kannst du deine kostenlose Selbstauskunft bei der jeweiligen Auskunftei online beantragen

Hinter diesen Links versteckt sich der Weg zu deiner kostenlosen Selbstauskunft bei den jeweiligen Auskunfteien:

SCHUFA Holding AG (Die Selbstauskunft wird bei der SCHUFA als Datenkopie bezeichnet)

Informa Solutions (arvato / infoscore / riverty / Experian)

Die Selbstauskunft sollte kostenlos sein. Du kannst sie online beantragen, sie wird dir allerdings in der Regel per Post in Papierform zugeschickt. Wie lange du auf die Selbstauskunft warten musst, kannst du hier nachlesen.

Ist bonify eine Auskunftei?

bonify ist keine Auskunftei, sondern agiert als Partner von Auskunfteien und ermöglicht Verbrauchern, kostenlos, online, einfach und schnell Auskunft über die persönliche Bonität zu bekommen, diese zu überwachen und zu optimieren. Du bekommst bei uns deine Bonitätsdaten von unseren Partnerauskunfteien (SCHUFA und Boniversum).

Zusätzlich zur Bonitätsauskunft bietet bonify die Möglichkeit, deine Transaktionen von Bankkonten zu verwalten. Mit dem Finanzmanager bekommst du Tipps, um deine finanzielle Situation und deine Bonität zu verbessern. Beides kannst du mit anderen vergleichen.

Auf Basis deiner Bonitäts- und Finanzsituation erhältst du passende Angebote, wie einen Strom- oder Handyvertrag. Auch werden dir Sparmöglichkeiten aufgezeigt, zum Beispiel durch einen Wechsel zu einem günstigeren Stromanbieter oder durch Umschuldung eines Kredits.

Wir wollen, dass die Menschen von ihren Daten und Scores profitieren, sie sollen die Daten kennen und Bonität verstehen. Melde dich jetzt an und lerne bonify kennen!

Zuletzt aktualisiert: 01.06.2023

Veröffentlicht am: 16.03.2026