6 Fakten zur Bonitätsprüfung

Die Bonitätsprüfung ist für viele wichtige Geschäfte, wie den Abschluss eines Kredits oder eines Handyvertrags, eine der entscheidenden Voraussetzungen.

Deine Bonität wird von Auskunfteien ermittelt und entscheidet über die Annahme und über Konditionen für Kredite, Ratenkäufe oder andere finanzielle Entscheidungen.

Bei einer Bonitätsprüfung spielen verschiedene Faktoren, wie die Zahlungshistorie, eventuelle Negativmerkmale und persönliche Daten, eine Rolle. Um die Bonität zu prüfen, wird der sogenannte Bonitätsscore bestimmt.

Auskunfteien arbeiten mit Unternehmen in einem wechselseitigen Verhältnis zur Bonitätsprüfung von Verbrauchern zusammen.

Voraussetzung für eine Bonitätsprüfung ist ein berechtigtes Interesse seitens des Unternehmens oder eine ausdrücklich Einwilligung deinerseits.

1. Was ist eigentlich Bonität?

Bonität ist ein anderes Wort für deine Kreditwürdigkeit, also deine Fähigkeit und Bereitschaft, Zahlungsverpflichtungen im finanziellen Alltag zuverlässig nachzugehen. Mit anderen Worten: Bonität steht für “wirtschaftliche Vertrauenswürdigkeit”.

2. Was ist eine Bonitätsprüfung und warum wird sie durchgeführt?

Bevor ein Unternehmen, zum Beispiel eine Bank oder ein Mobilfunkanbieter, einen Vertrag mit jemanden eingeht, bei dem es ein Kreditrisiko trägt, wird in der Regel eine Bonitätsprüfung durchgeführt. Ein Kreditrisiko besteht, sobald eine Leistung vor der Zahlung erbracht wird, zum Beispiel beim Kauf auf Rechnung oder bei der Aufnahme eines Kredits.

Für Unternehmen bist du vor Vertragsabschluss ein Unbekannter. Sie können daher nicht einschätzen, wie zuverlässig du deinen Zahlungsverpflichtungen nachkommen wirst. Die Bonitätsprüfung hilft den Unternehmen dabei, Licht ins Dunkel zu bringen. Mit ihrer Hilfe finden sie heraus, ob du finanziell vertrauenswürdig bist und sichern sich so gegen Zahlungsausfälle ab.

3. Wann darf deine Bonität geprüft werden?

Eine Bonitätsprüfung darf nur dann durchgeführt werden, wenn

ein berechtigtes Interesse des Unternehmens oder

eine ausdrückliche Einwilligung des Verbrauchers vorliegt.

Mehr zu den rechtlichen Bestimmungen findest du in diesem Beitrag über die DSGVO.

Ein berechtigtes Interesse ist dann gegeben, wenn das Unternehmen ein Kreditrisiko eingeht. In diesem Fall, darf zur Geschäftsanbahnung, aber auch während der laufenden Geschäftsverbindung, eine Bonitätsprüfung durchgeführt werden. Dies kann dann auch ohne deine ausdrückliche Einwilligung geschehen.

Liegt eine ausdrückliche Einwilligung des Verbrauchers vor, ist das Unternehmen dazu berechtigt, eine Bonitätsprüfung durchzuführen. Bewirbst du dich etwa auf eine Wohnung, wird in manchen Fällen deine Einwilligung als potentieller Mieter für eine Bonitätsprüfung eingeholt. Auch bei Online-Shops wird häufig deine Einwilligung in den AGBs erfragt (z.B. Schufa-Klausel), falls du dich für den Kauf auf Rechnung entscheidest.

4. Wer berechnet deine Bonität?

Auskunfteien, wie die SCHUFA, Creditreform Boniversum oder arvato infoscore, berechnen deine Bonität. Die Zusammenarbeit zwischen Unternehmen und Auskunfteien basiert auf dem Prinzip der Reziprozität (Wechselseitigkeit). Information werden von den Auskunfteien in deiner Bonitätsakte vermerkt und bei der nächsten Bonitätsprüfung Unternehmen zur Verfügung gestellt. Im Gegenzug melden Unternehmen den Auskunfteien Zahlungserfahrungen mit den Kunden.

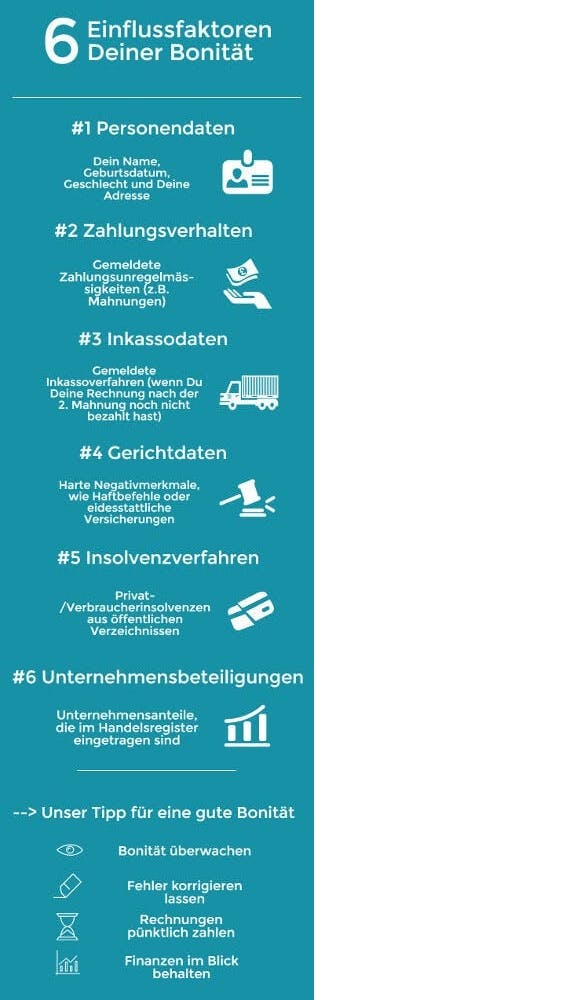

5. Welche Daten werden bei der Bonitätsprüfung berücksichtigt?

Bei der Bonitätsprüfung von Auskunfteien werden mehrere Arten von Bonitätsdaten berücksichtigt:

Personendaten: Dein Name, Geburtsdatum, Geschlecht und deine Adresse

Zahlungsverhalten: Treten bei dir vermehrt Zahlungsunregelmäßigkeiten auf, melden Unternehmen diese Information an die Auskunfteien.

Inkassodaten: Hast du Zahlungen nach der zweiten Mahnung immer noch nicht beglichen, kann es sein, dass das Unternehmen ein Inkassoverfahren gegen dich einleitet. Wird dieses an die Auskunftei gemeldet, bleibt es bis zum Ende des 3. Kalenderjahres in deinen Bonitätsinformationen vermerkt. Unser Artikel über Löschfristen verrät dir dazu mehr.

Gerichtsdaten: Gerichtsdaten sind sogenannte “harte Negativeinträge”. Hierunter fallen beispielsweise Haftbefehle oder Eidesstattliche Versicherungen.

Insolvenzverfahren: Hast du offene Insolvenzverfahren, wird auch das in deiner Bonitätsprüfung berücksichtigt.

Unternehmensanteile: Auch bestehende Unternehmensanteile zählen zu relevanten Informationen bezüglich deiner Bonität.

Unser Tipp: Versuch deine Finanzplanung so gut wie möglich zu organisieren und deine Rechnungen immer pünktlich zu zahlen. So kannst du schon im Vorhinein negative Einträge in deiner Bonitätsakte vermeiden.

6. So kannst du deine Bonität kostenlos prüfen

Nachdem wir dir nun kurz die Frage beantwortet haben, was eine Bonitätsprüfung ist, wollen wir dir aufzeigen, wie du deine eigene Bonität prüfen kannst. Gemäß der Datenschutz-Grundverordnung (DSGVO) hat jeder Verbraucher mehrmals pro Jahr kostenlos das Recht auf eine Selbstauskunft. Anhand der Selbstauskunft kannst du sehen, welche Daten über dich gespeichert werden sowie wann und von wem eine Bonitätsprüfung zu deiner Person angefragt wurde. Hierfür musst du dich schriftlich mit deinem Anliegen an die Auskunfteien wenden und einige Wochen auf die Selbstauskunft warten.

Einfacher und schneller geht es mit bonify. Mit deinem bonify Konto hast du jederzeit Zugriff auf deine Bonitätsinformationen, die uns von unserer Partnerauskunftei Creditreform Boniversum zur Verfügung gestellt werden. Sei immer auf dem neusten Stand und nutze die Möglichkeit, deine eigenen Daten zu kontrollieren. Nicht selten sind Bonitätsinformationen fehlerhaft, veraltet oder unvollständig, was deine Bonität negativ beeinflussen kann. Melde dich kostenlos und unverbindlich bei bonify an, prüfe deine Bonität und verbessere diese aktiv – so bist du bestens auf jede Bonitätsprüfung vorbereitet!