Neuer SCHUFA-Score - 12 Kriterien

Ein Score. Zwölf statt 100 Score-Kriterien. Score-Punkte statt Prozentwerte. Die SCHUFA hat ihre Bonitäts-Berechnung komplett verändert. Hier gibt’s das Wichtigste über die zwölf Kriterien.

Für jedes Kriterium des neuen SCHUFA-Scores gibt es eine bestimmte Anzahl von Punkten – je nachdem, wie die persönliche Finanzsituation aussieht.

Wer zum Beispiel noch nie eine Zahlungsstörung hatte, sammelt hier bereits viele Punkte. Auch eine lange und vertragsgemäße Nutzung von Finanzprodukten, etwa eine Kreditkarte über viele Jahre oder ein zuverlässig bedienter Immobilienkredit, kann sich positiv auswirken.

Neu ist außerdem: Der Score wird nicht mehr als Prozentwert angegeben, sondern als Punktzahl. Das macht es leichter zu verstehen, wie die eigene Bewertung zustande kommt. Bevor wir die einzelnen Kriterien im Detail erklären, sind aber erst einmal vier grundlegende Dinge zum neuen SCHUFA-Score wichtig:

Der neue SCHUFA-Score ersetzt sechs SCHUFA-Branchenscores und den Basisscore.

Er besteht aus zwölf Kriterien – in die sechs Branchenscores fließen dagegen insgesamt mehr als 100 Kriterien ein

Der neue Score weist eine Skala von 100 bis 999 Punkten auf – der Basisscore mit seinen Prozentwerten ist damit Geschichte.

Jedes Kriterium hat eine Höchstzahl an Punkten, zusammen ergeben sie den Score-Wert. Je höher die Punktzahl, desto höher schätzt der Score deine Bonität ein

Alle Informationen zu den zwölf Score-Kriterien

Score-Kriterium 1: Zahlungsstörungen

Ein wichtiger Einflussfaktor für den SCHUFA-Score ist das bisherige Zahlungsverhalten, also der Umgang mit Zahlungsverpflichtungen wie z. B. Rechnungen oder Krediten.

Wenn Zahlungsverpflichtungen nicht vertragsgemäß bezahlt bzw. zurückbezahlt werden, spricht die SCHUFA von Zahlungsstörungen. Diese können von Unternehmen nach gesetzlichen Voraussetzungen unter anderem dann an die SCHUFA übermittelt werden, wenn ein fällig gewordener Betrag nicht bestritten und auch nach mindestens zwei schriftlichen Mahnungen nicht gezahlt wurde.

Zudem müssen Personen frühestens bei der ersten Mahnung auf eine bevorstehende Übermittlung an die SCHUFA hingewiesen worden sein und die erste Mahnung muss zum Zeitpunkt der Meldung an die SCHUFA mindestens vier Wochen zurückliegen.

Die SCHUFA prüft, ob

keine Zahlungsstörungen,

erledigte Zahlungsstörungen – das heißt inzwischen beglichene Forderungen – oder

offene Zahlungsstörungen – die bisher noch nicht bezahlt wurden –

vorliegen.

Bei offenen Zahlungsstörungen berechnet die SCHUFA keinen Score, sondern übermittelt lediglich die Information, dass aktuell eine oder mehrere Zahlungsstörungen vorliegen an die anfragenden Unternehmen.

Dabei kann zwischen zwei Arten von Informationen zu Zahlungsstörungen unterschieden werden: solche, die von Unternehmen an die SCHUFA gemeldet werden und solche aus öffentlichen Verzeichnissen, wie dem Schuldnerverzeichnis oder Insolvenzbekanntmachungen.

Sobald die Forderung bezahlt wurde, wird sie für drei Jahre taggenau als „erledigte Zahlungsstörung“ im SCHUFA-Datenbestand gespeichert. Informationen aus öffentlichen Verzeichnissen speichert die SCHUFA spiegelbildlich. Mit Löschung aus dem betreffenden Verzeichnis erfolgt auch eine Löschung bei der SCHUFA.

Befinden Sie sich in einem laufenden Insolvenzverfahren wird Ihr Vermögen und Einkommen teilweise zur Schuldentilgung verwendet. Ein Eintrag im Schuldnerverzeichnis ist öffentlich einsehbar und zeigt, dass Sie Ihren Zahlungsverpflichtungen nicht nachgekommen sind. In diesen Fällen kann es hilfreich sein, eine kostenlose und anerkannte Schuldnerberatung zu nutzen.

Bei erledigten Zahlungsstörungen übermittelt die SCHUFA einen Score. Sie wirken sich aber bis zu drei Jahre nach Erledigung negativ auf den Score aus. Der Einfluss nimmt im Laufe der Zeit ab.

Ebenso wirkt es sich negativ aus, wenn ein Inkassounternehmen nach Schaffung der Einmeldevoraussetzungen für eine Zahlungsstörung eine Bonitätsauskunft bei der SCHUFA eingeholt hat. Denn dies ist ein Hinweis darauf, dass Personen trotz mehrfacher Mahnung nicht bezahlt haben. Dadurch erfährt die SCHUFA frühzeitig, dass in naher Zukunft eine offene Zahlungsstörung auftreten könnte. Inkassoanfragen wirken sich deshalb für 12 Monate taggenau negativ auf den Score aus und werden anschließend gelöscht.

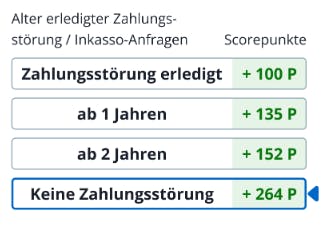

Die Punkte:

Info zur Tabelle: Um in die nächste ältere Kategorie zu wechseln, müssen 365 Tage abgeschlossen sein.

Wenn keine Zahlungsstörungen vorliegen, erhalten Personen 264 Punkte. Bei erledigten Zahlungsstörungen sind es 100 Punkte. Zahlungsstörungen ab einem Alter von einem Jahr geben 135 Punkte, ab zwei Jahren fließen 152 Punkte in den Score ein.

Score-Kriterium 2: Alter ältester Bankvertrag

Zu Bankverträgen zählt die SCHUFA unter anderem: Girokonten, Kreditkarten, Leasingverträge, Bürgschaften, Blankobauspardarlehen und Kredite.

Die Information, wie lange Personen schon aktiv am Finanzleben teilnehmen, ist wichtig für die Bonität. Je länger sie das vertragsgemäß tun, desto länger haben sie bewiesen, dass sie verantwortungsvoll mit ihren Finanzen umgehen. Das ist positiv für den Score.

Die Punkte:

Je älter ein Bankvertrag ist, desto positiver wirkt sich das Alter auf den Score aus. Wurde der älteste Bankvertrag erst kürzlich abgeschlossen und ist jünger als drei Monate, fließen null Punkte ein. Banken wissen bei Neukunden noch nicht, wie sie mit ihren finanziellen Verpflichtungen umgehen.

Drei Monate nach Kontoabschluss gibt es drei Punkte, nach dem ersten Jahr bereits zwölf Punkte. Ist der erste Bankvertrag vier Jahre alt, erhalten Personen 23 Punkte, für zehn Jahre 49 Punkte.

Ab einem Alter von 20 Jahren wird mit 69 Punkten die maximale Punktzahl des Kriteriums vergeben. Keinen Bankvertrag zu besitzen, ergibt 18 Punkte für den Score, denn ohne Bankkonto besteht auch kein Risiko, das Konto zu überziehen.

Score-Kriterium 3: Alter der ältesten Kreditkarte

Kreditkarten sind ein Vertrauensbeweis der Bank in die Zahlungsfähigkeit ihrer Kund:innen. Sie werden mit einem Kartenlimit angeboten. Ob Personen mit der zusätzlichen Zahlungsverpflichtung verantwortungsvoll umgehen, ist erst im Laufe der Zeit zu erkennen. Je älter eine Kreditkarte ist, desto länger und deutlicher hat man bewiesen, dass man finanziellen Verpflichtungen nachkommt. Das ist positiv für den SCHUFA-Score.

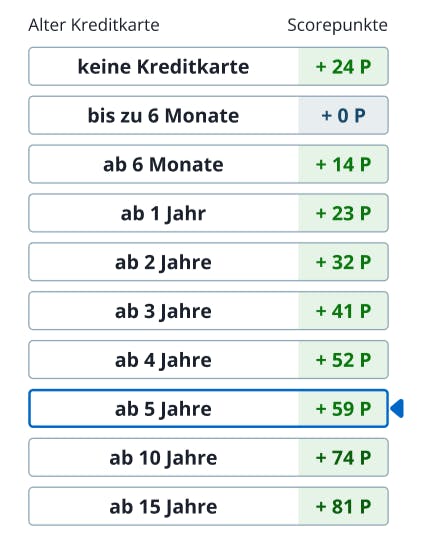

Die Punkte:

Das spiegelt sich auch in den Punkten wider: Ist eine Kreditkarte jünger als sechs Monate, fließen keine Punkte in den Score ein.

Ab einem Alter von 6 Monaten gibt eine Kreditkarte 14 Punkte für den Score. Ab einem Jahr bis zu fünf Jahren steigt die Punktzahl von 23 Punkten jährlich bis auf 52 Punkte. Für eine Kreditkarte ab fünf Jahren erhalten Personen 59 Punkte, ab 10 Jahren 74 Punkte.

Ab 15 Jahren gibt es 81 Punkte. Keine Kreditkarte zu besitzen, ergibt 24 Punkte für den Score, da kein kreditorisches Risiko besteht.

Score-Kriterium 4: Alter der aktuellen Adresse

Je länger eine Person an derselben Adresse wohnt, desto positiver ist der Einfluss auf den SCHUFA-Score. Denn die Statistik zeigt: Wer erst seit kurzem an einem Wohnsitz wohnt, hat ein erhöhtes Risiko in Zahlungsschwierigkeiten zu geraten. Der positive Einfluss auf den SCHUFA-Score nimmt mit der Zeit zu – je länger man an derselben Adresse wohnt.

Die Punkte:

Info zur Tabelle: Nach Ablauf eines Jahres werden immer noch 30 zusätzliche Tage zur vorherigen Kategorie gezählt. Das heißt: Wer zum Beispiel seit 1 Jahr und 30 Tagen an seiner Adresse wohnt, fällt noch in die Kategorie „ab 7 Monate“. Erst ab 1 Jahr und 31 Tagen wechselt man in die Kategorie „ab 1 Jahr“.

Beim Alter der aktuellen Adresse gibt es insgesamt 14 Altersgruppen: Die Punktezahl steigt mit der Zeit an, je länger Personen an ihrer aktuellen Anschrift wohnen.

Wohnen sie weniger als sieben Monate an der aktuellen Adresse, fließen zum Beispiel null Punkte in den Score ein, ab sieben Monaten sind es sechs Punkte, ab einem Jahr 17 Punkte.

Ab dann steigen die Punkte jährlich auf bis zu 63 Punkten für eine Wohndauer ab zehn Jahren an. Ab 15 Jahren gibt es 75 Punkte.

Wohnen Personen länger als 20 Jahre an einer Adresse, fließen 94 Punkte in den Score ein.

Score-Kriterium 5: Alter des jüngsten Rahmenkredits

Ein Rahmenkredit ist ein flexibler Kredit, bei dem man bis zu einer festgelegten Summe jederzeit Geld abrufen und zurückzahlen kann – Zinsen fallen nur auf den genutzten Betrag an. Er funktioniert ähnlich wie ein Dispokredit, bietet aber oft bessere Konditionen und höhere Beträge.

Ein Rahmenkredit ist grundsätzlich flexibel einsetzbar und nützlich bei unerwarteten finanziellen Belastungen. Allerdings weitet er den Spielraum, sich zu verschulden, sehr weit aus. Das birgt Risiken, die die Zahlungsfähigkeit beeinflussen können. Aus diesem Grund verschlechtert ein Rahmenkredit zunächst den Score. Im Laufe der Zeit verbessert er sich aber wieder, weil man bewiesen hat, dass man seinen finanziellen Verpflichtungen nachkommt.

Wichtig zu wissen: Bei manchen Banken führt die Veränderung des Kreditrahmens noch dazu, dass dadurch der Rahmenkredit wieder wie ein neuer Kredit bewertet wird. Die SCHUFA arbeitet an einer technischen Lösung für dieses Thema.

Die Punkte:

Das Alter des Rahmenkredits spiegelt sich in den Punkten wider: Ist ein Rahmenkredit jünger als ein Jahr, fließen keine Punkte in den Score ein. Ist älter als ein Jahr, gibt das 16 Punkte für den Score.

Ein Kredit ab zwei Jahren fließt - genau wie kein Rahmenkredit - mit 36 Punkten in den Score ein.

Score-Kriterium 6: Anzahl Anfragen und Abschlüsse für Girokonten und Kreditkarten in den vergangenen zwölf Monaten

Wenn Personen eine neue Kreditkarte oder ein neues Girokonto bei einer Bank beantragen, kann diese Informationen zur Bonität bei der SCHUFA anfragen. Diese Bonitätsanfragen und auch der mögliche Vertragsabschluss fließen in das Scoring ein. Zum Beispiel: Werden viele neue Kreditkarten oder Girokonten in den vergangenen zwölf Monaten beantragt und abgeschlossen, kommt es statistisch gesehen häufiger zu Zahlungsausfällen. Das verschlechtert den Score.

Wichtig zu wissen: Mehrere Anfragen und Abschlüsse innerhalb von 28 Tagen werden nur einmal gezählt. Die 28 Tage starten, sobald die erste Anfrage bei der SCHUFA eingegangen ist. Der Vergleich von Girokonten- oder Kreditkartenkonditionen und eine folgende Eröffnung eines neuen Girokontos mit Kreditkarte wirkt sich somit nicht mehrfach negativ aus.

Die Punkte:

Keine Anfragen oder Abschlüsse im Bankenbereich fließen mit 117 Punkten in den Score ein, eine Anfrage und/oder ein Abschluss mit 82 Punkten, zwei mit 44 Punkten.

Haben Personen mehr als zwei Anfragen und/oder Abschlüsse für Girokonten und Kreditkarten in den vergangenen zwölf Monaten, fließen null Punkte in den Score ein. Die Ausnahme bildet die oben genannte 28-Tage-Regelung.

Score-Kriterium 7: Anzahl Anfragen außerhalb des Bankenbereichs in den vergangenen zwölf Monaten

Hierzu zählen Anfragen aus den Branchen (Online)-Handel, Telekommunikation und (Finanz)-Dienstleistungen.

Wenn Personen auf Rechnung einkaufen oder in Raten zahlen, ist es möglich, dass Unternehmen wie Online-Versandhändler, Handyanbieter oder Versicherungen die Bonität bei der SCHUFA anfragen. Ob eine Anfrage erfolgt ist, ist von verschiedenen Faktoren abhängig, z. B. ob Personen Neukunden sind oder ungewöhnlich oft bestellen.

Die Höhe des Betrages kann ebenfalls einen Einfluss darauf haben, ob eine Anfrage bei der SCHUFA erfolgt. Über die Bonitätsanfrage und ob das Geschäft zustande kommt, entscheidet jedes Unternehmen selbst.

Diese Bonitätsanfragen fließen in das Scoring ein. Werden mehrere Bonitätsanfragen zu einer Person bei der SCHUFA getätigt, kommt es statistisch gesehen häufiger zu Zahlungsausfällen. Das verschlechtert den Score.

Wichtig zu wissen: Mehrere Anfragen innerhalb von 28 Tagen werden nur einmal gezählt. Die 28 Tage starten, sobald die erste Anfrage bei der SCHUFA eingegangen ist.

Die Punkte:

Haben Personen keine oder lediglich eine Anfrage außerhalb des Bankenbereichs erhalten sie 99 Punkte für ihren Score.

Zwei Anfragen fließen mit 71, drei Anfragen mit 40 Punkten in den Score ein. Ab der vierten Anfrage erhalten Personen keine Punkte mehr.

Die Ausnahme bildet die oben genannte 28-Tage-Regelung.

Score-Kriterium 8: Aufgenommene Ratenkredite in den vergangenen zwölf Monaten

Zu Ratenkrediten zählen unter anderem Konsumkredite (z. B. für Möbel, Auto oder Elektronik), die in mehreren monatlichen Raten zurückzuzahlen sind. Sie stellen eine zusätzliche finanzielle Belastung dar.

Das heißt, dass danach weniger Spielraum für weitere Ausgaben besteht. Besonders ins Gewicht fällt, wenn es mehrere Kreditverpflichtungen innerhalb kurzer Zeit gibt. Das verschlechtert den Score zunächst. Immobilienkredite sind eine besondere Form des Kredits und fließen daher nicht in dieses Kriterium ein.

Wichtig zu wissen: Wie lange ein Ratenkredit für das Scoring berücksichtigt wird, hängt nicht vom Kreditabschluss, sondern vom Datum der ersten Ratenzahlung ab. Erst wenn die Fälligkeit der ersten Ratenzahlung länger als ein Jahr zurückliegt, wird der Kredit für dieses Kriterium nicht mehr berücksichtigt.

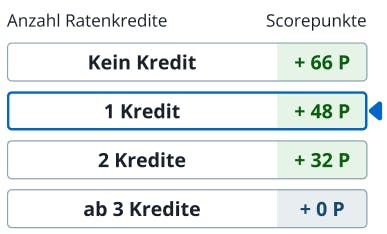

Die Punkte:

Wenn Personen über keinen Ratenkredit verfügen, erhalten sie 66 Punkte für ihren Score.

Je mehr Ratenkredite, desto weniger Punkte erhalten sie im neuen Score: Ein Ratenkredit fließt mit 48 Punkte, zwei Ratenkredite mit 32 Punkten und ab drei Ratenkrediten mit null Punkten in den Score ein.

Score-Kriterium 9: Längste Restlaufzeit aller Ratenkredite

Ratenkredite bedeuten eine finanzielle Belastung. Je länger ein Ratenkredit noch abbezahlt werden muss, desto länger besteht das Risiko, in Zahlungsschwierigkeiten zu kommen. Deshalb hat eine längere Restlaufzeit einen negativen Einfluss auf den Score. Je kürzer die Restlaufzeit, desto positiver für den Score.

Wichtig zu wissen: Restlaufzeiten von bis zu drei Jahren haben keinen negativen Einfluss auf den Score.

Die Punkte:

Wer mindestens einen Kredit mit einer Restlaufzeit ab sechs Jahren hat, erhält null Punkte für den Score. Ab einer Restlaufzeit ab fünf Jahren gibt es zehn Punkte, ab vier Jahren 28 und ab drei Jahren 48 Punkte.

Personen mit einem Kredit mit bis zu drei Jahren Restlaufzeit sowie Verbraucherinnen und Verbraucher, die keinen Ratenkredit abschließen, bekommen 61 Punkte.

Score-Kriterium 10: Kreditstatus

Die Aufnahme von Ratenkrediten bedeutet eine zusätzliche finanzielle Belastung. Das heißt, dass danach weniger Spielraum für weitere Ausgaben besteht. Der Kreditstatus überprüft, ob ein Ratenkredit besteht. Sollte dies der Fall sein, verschlechtert das den Score. Sollte der Ratenkredit jedoch bereits vollständig zurückgezahlt sein, verbessert sich der Score.

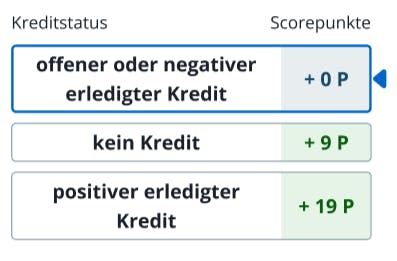

Die Punkte:

Offene Ratenkredite, die noch nicht abbezahlt sind, fließen mit null Punkten in den Score ein. Gleiches gilt für Ratenkredite, bei denen eine Zahlungsstörung vorlag, die mittlerweile beglichen ist.

Haben Personen keinen Kredit, erhalten sie neun Punkte für ihren Score. Positiv erledigte Kredite fließen mit 19 Punkten in den Score ein, aber nur, wenn sonst kein offener Ratenkredit besteht.

Personen haben bei erledigten Ratenkrediten bewiesen, dass sie ihren finanziellen Verpflichtungen nachkommen. Deshalb ist das positiv für den Score.

Score-Kriterium 11: Immobilienkredit

Immobilienkredite sind eine besondere Form des Kredits. Die Statistik zeigt, dass es bei Personen mit Immobilienkrediten oder Personen, die für Immobilienkredite bürgen, seltener zu Zahlungsausfällen kommt.

Das liegt daran, dass neben einer besonders ausführlichen Kreditwürdigkeitsprüfung durch die Bank, die Gewährung von Immobilienkrediten meist an eine stabile finanzielle Situation geknüpft ist. Das ist positiv für den Score.

Die Punkte:

Sofern Personen einen Immobilienkredit haben oder für den Immobilienkredit eines anderen bürgen, erhalten sie 55 Punkte für den Score. Andernfalls fließen keine Punkte in den Score ein.

Score-Kriterium 12: Vorliegen einer Identitätsprüfung

Wenn die SCHUFA weiß, dass bei einer Person z. B. aufgrund eines bestimmten Vertragsabschlusses die Identität überprüft wurde, ist das eine wichtige Information für die Bonität und gut für den Score.

Die Überprüfung der Identität erfolgt zum Beispiel bei Banken durch den Personalausweis, da das beim Abschluss eines Bankvertrags gesetzlich vorgeschrieben ist.

Die Punkte:

Wurde der SCHUFA keine Identitätsprüfung gemeldet, gibt es auch keine Punkte. Sobald die Identitätsprüfung gemeldet wurde, verbessert sich der Score automatisch um 38 Punkte.

Warum hat die SCHUFA einen neuen Score entwickelt?

Das hat mehrere Gründe. Zum einen stammen die SCHUFA-Scores der 3. Generation aus dem Jahr 2016. Seitdem hat sich das Konsumverhalten der Menschen verändert, so ist z. B. die Zahl der Minikredite gestiegen und es werden immer mehr Vergleichsplattformen genutzt. Diese Veränderungen am Markt wurden bei der Entwicklung des neuen SCHUFA-Scores berücksichtigt. Außerdem wünschen sich Menschen in der digitalisierten Gesellschaft Datensouveränität – also Transparenz und Kontrolle über ihre Daten sowie Nachvollziehbarkeit, wie diese Daten genutzt werden. Im Vordergrund steht die informationelle Selbstbestimmung im digitalen Zeitalter.

Transparenz, Nachvollziehbarkeit und Datenkontrolle sind für die neue SCHUFA besonders wichtig. Der neue SCHUFA-Score ist der weltweit erste, vollkommen transparente Score für Kreditwürdigkeitsprüfungen. Gleichzeitig soll der Score weiterhin zuverlässig einschätzen können, wie wahrscheinlich es ist, dass jemand seine Zahlungsverpflichtungen erfüllt.

Was ist die SCHUFA-28-Tage-Regel?

Mehrfach sprechen wir oben von der 28-Tage-Regel. Das bedeutet: Mehrere Anfragen und Abschlüsse innerhalb von 28 Tagen werden nur einmal gezählt. Die 28 Tage starten, sobald die erste Anfrage bei der SCHUFA eingegangen ist.

Bündelung von Anfragen: So kannst du mehrere Anfragen bündeln und bekommst nur den Punktabzug für eine Anfrage. Das kann beim Vergleichen von Finanzprodukten wichtig sein. Werden Anfragen gebündelt, erkennt das System, dass der Nutzer lediglich Angebote vergleicht (Konditionsanfrage) und nicht unkontrolliert Vertäge abschließt.

Wie komme ich an meine Daten?

Zuerst entscheidest du dich, ob du die Smartphone-App oder die Web-App nutzen möchtest. Für die Webapp klickst du auf „Registrieren“, für die Apps gehst du in den AppStore und lädst die bonify-App. Hier findest du die App bei Google Play und hier im Apple App Store.

Du meldest dich bei bonify an – mit E-Mail-Adresse und Passwort. Dann identifizierst du dich mit Ausweis, Bankkonto oder eID. Jetzt kannst du deinen Score schon sehen.

Hast du eID verwendet, dann siehst du jetzt auch die Einträge und Anfragen. Hast du nur den Ausweis oder das Bankkonto genutzt, dann verwende jetzt eine zweite Methode. So kannst du auch ohne eID alle Features nutzen. Alternativ kannst du dir einen Brief schicken und ein paar Tage auf einen Code warten. Auch damit schaltest du dir alle kostenlosen Features frei.

Fazit zu den Kriterien des neuen SCHUFA-Scores

Die SCHUFA will den neuen SCHUFA-Score für alle verständlich und nachvollziehbar machen. Daher setzt sie mit ihrem neuen Bonitätsscore – als weltweit erste Auskunftei – auf völlige Transparenz.

Möglich war dies durch eine Vereinfachung der komplexen SCHUFA-Score-Welt, z. B. durch eine Reduktion der Scores und der Kriterien sowie den Anspruch, dass die Kriterien sich so auf den Score auswirken, dass es für jede und jeden leicht nachvollziehbar ist.

Für Verbraucher bedeutet das vor allem mehr Überblick über die eigene Bonität. Die Kriterien sind klar benannt, die Punkte nachvollziehbar verteilt. Damit wird sichtbarer, welche Faktoren den Score verbessern können und wie sich das eigene Finanzverhalten auf die Bewertung auswirkt.