Weitverbreitete Mythen über Bonität

Um den Bonitätsscore ranken sich zahlreiche Mythen. Viele von ihnen sind Humbug – einige haben einen wahren Kern. Was hinter den bekanntesten und verbreitetsten Bonitätsscore-Mythen steckt, erfährst du jetzt.

Du möchtest eine neue Wohnung mieten oder einen Kredit- oder einen Handyvertrag abschließen? Dann kommt die Frage nach deiner Bonitätsauskunft bzw. deinem Bonitätsscore auf. Der Vermieter möchte wissen, ob du negative Einträge hast. Die Bank fragt nach dem Score.

Schon hier - der erste Mythos. Auf deiner Mieterauskunft steht kein Score. Vermieter können deinen Score nicht mit einem BonitätsCheck oder einer Bonitätsauskunft für Vermieter sehen. Sie erfahren lediglich, ob du "auch negative" oder "ausschließlich positive" Einträge hast.

Der Bonitätsscore stellt einen Wahrscheinlichkeitswert dar. Er beschreibt, wie wahrscheinlich es ist, dass du deinen Zahlungsverpflichtungen zukünftig nachkommst. Indem sie eine Bonitätsprüfung über eine Auskunftei durchführen, erfahren Unternehmen und andere Vertragspartner also, worauf sie sich einlassen. Dabei gilt: Je höher dein Scorewert, desto höher ist die berechnete Zahlungswahrscheinlichkeit – und desto bessere Kredit- oder sonstige Vertragskonditionen werden dir angeboten.

Ob du deine Traumwohnung bekommst oder nicht und wie teuer dein Kredit ist, hängt daher unter anderem von deinem Bonitätsscore und deinen Bonitätseinträgen ab. Der Wert ist also durchaus wichtig – vielleicht gerade deshalb ranken sich viele Annahmen und Mythen um ihn. Welche richtig und welche Unsinn sind, klären wir hier und räumen mit den bekanntesten Bonitätsscore-Mythen auf.

Mythos 1: Der Bonitätsscore wird von einer Behörde ermittelt

Falsch! Dein Bonitätsscore wird nicht von einer Behörde, sondern von sogenannten Auskunfteien wie der SCHUFA ermittelt. Auskunfteien (oder Wirtschaftsauskunftei) sind keine Behörden. Sie sind privatwirtschaftlich organisierte Unternehmen, die bonitätsrelevante Daten zu Privatpersonen und Unternehmen sammeln und verarbeiten. Die bekannteste Auskunftei ist die SCHUFA. Daneben gibt es jedoch noch weitere Auskunfteien wie etwa Creditreform Boniversum.

Mythos 2: Es gibt nur einen Bonitätsscore

Falsch! Jede Wirtschaftsauskunftei arbeitet mit einem eigenen sogenannten „statistisch-mathematischen Analyseverfahren“. Das bedeutet: Die Unternehmen nutzen die ihnen vorliegenden Daten zu deiner Bonität, gewichten die Bonitätsmerkmale und berechnen einen Bonitätsscore.

Wichtig zu wissen: Die Auskunfteien wenden jeweils eigene Analyseverfahren an und stellen den Bonitätsscore als Prozent- oder Punktewert dar. Außerdem kann der Bonitätswert bezüglich bestimmter Branchen ermittelt werden und sich – je nach Branche – unterscheiden.

Den „einzig wahren“ Bonitätsscore gibt es daher nicht. Allerdings gilt der SCHUFA-Score mit der besonders großen Datenbasis als besonders verlässlich und wird von vielen Kreditinstituten und Unternehmen erfragt.

Mythos 3: Der Bonitätsscore bildet deine aktuellen Finanzen ab

Das stimmt nicht ganz. Der Bonitätsscore zeigt an, wie wahrscheinlich es ist, dass du deinen Zahlungsverpflichtungen zukünftig nachkommst. Die Daten, die der Score-Berechnung zugrunde liegen, ergeben sich aus positiven und negativen Zahlungserfahrungen, die Unternehmen in der Vergangenheit mit dir gesammelt haben. Prinzipiell bleiben negative Einträge drei Jahre gespeichert und können deinen Bonitätsscore beeinflussen.

Konkret bedeutet das: Da die Auskunfteien Daten rund um deine Bonität für längere Zeit speichern, können auch Finanzereignisse aus der Vergangenheit deine (heutige) Bonität beeinflussen. Kennst du die wichtigsten Fakten über gute Bonität, kannst du deinen Bonitätscore jedoch aktiv verbessern. Das klappt allerdings nicht von heute auf morgen.

Aber keine Sorge: Möchtest du einen Kredit beantragen, kommt es nicht allein auf deinen Bonitätsscore an. Vielmehr spielt auch deine aktuelle finanzielle Situation eine Rolle. Diese können Banken nicht an deinem Bonitätsscore ablesen. Die nötigen Daten liegen den Auskunfteien nicht vor. Dementsprechend musst du sie selbst, etwa in Form von Gehaltsabrechnungen, vorlegen.

Übrigens: Wusstest du, dass bonify deine aktuelle finanzielle Gesundheit messen kann? Die bonify FinFitness ist ein indikativer Wert, der deine aktuelle finanzielle Gesundheit berechnet – ähnlich wie Banken es vor Kreditvergaben tun. Melde dich bei bonify an und sieh’ dir deine persönliche FinFitness an!

Mythos 4: Der Bonitässcore ist abhängig von Beruf und Einkommen

Falsch! Deine Bonität und damit auch dein Bonitätsscore hängen nicht von Einkommen oder Beruf ab. Vielmehr wird dein Bonitätsscore anhand deines Zahlungsverhaltens in der Vergangenheit berechnet.

Dennoch gibt es aber Situationen, in denen dein Einkommen und dein monatlicher Überschuss eine Rolle spielen. Der Fall ist das zum Beispiel, wenn Banken Kreditlimits festlegen oder deine Kreditanfrage beantworten. Da Auskunfteien Berufs- und Einkommensinformationen aber nicht speichern, musst du sie der Bank selbst vorlegen.

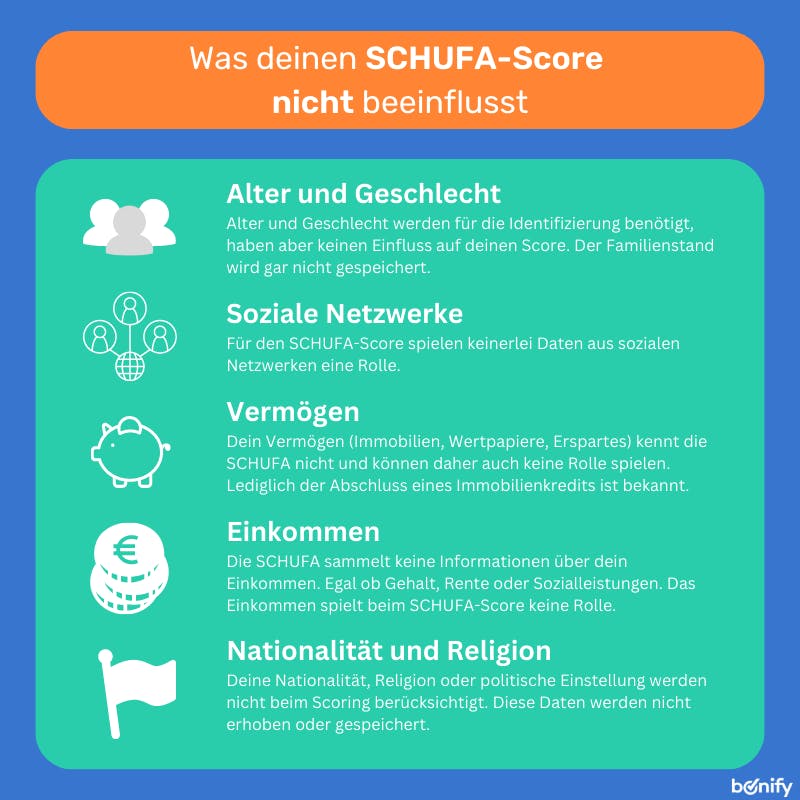

Mythos 5: Kaufverhalten und Ersparnisse beeinflussen den Bonitätsscore

Das stimmt nicht! Die SCHUFA und andere Auskunfteien erhalten solche Informationen nicht. Vielmehr speichern sie lediglich folgende Informationen über dich und können auch nur diese auswerten:

Namen (für die Identifizierung)

Geburtsdatum

Anschrift

frühere Anschriften

Bankkonten

Leasingverträge

Konten bei Versandhändlern

Ratenzahlungsgeschäfte (oder Kauf auf Rechnung)

Bürgschaften und Kredite

eventuell Informationen zu nicht vertragsgemäßem Verhalten (beispielsweise Zahlungsausfälle oder durch die Bank gekündigte Kredite)

Keine Informationen liegen den Auskunfteien vor zu:

Ersparnissen und Einkommen

Kaufverhalten und Kaufvorlieben

Mitgliedschaften in Vereinen, Parteien, Kirchen und Ähnlichem

Familienstand

Nationalität

Mythos 6: Der Bonitätsscore wird nur alle 12 Monate neu berechnet

Das stimmt nicht. Der Bonitätsscore wird anhand der Daten, die Auskunfteien zu einer Person vorliegen, nicht nur einmal jährlich berechnet. Die SCHUFA beispielsweise berechnet ihren Basisscore alle drei Monate neu. Die SCHUFA-Vertragspartner erhalten nicht deinen Basisscore (der ist für dich bestimmt und du kannst ihn per Selbstauskunft oder bei bonify einsehen). Sie erhalten tagesaktuelle Branchenscores. Boniversum hingegen speichert seinen Bonitätsindex gar nicht, sondern berechnet in bei jeder Anfrage komplett neu.

Schon gewusst: Bei bonify kannst du deinen SCHUFA-Basisscore jederzeit online einsehen! Außerdem kannst du eine kostenlose SCHUFA-Auskunft, die alle über dich gespeicherten Daten enthält, direkt bei der SCHUFA bestellen. Die kostenlose Auskunft wird auch Datenkopie nach Art. 15 DS-GVO genannt und per Post an dich gesendet. Du kannst den Service einmal im Jahr (oder mehrmals in "angemessenen Abständen") unentgeltlich in Anspruch nehmen.

Mythos 7: Wer immer pünktlich zahlt, erhält die „volle Bonitäts-Punktzahl“

Fast richtig. Dein Bonitätsscore wird regelmäßig als Prozentwert, beziehungsweise als Scorewert, (der eine Zahlungswahrscheinlichkeit in Prozent bedeutet) dargestellt. Das bedeutet aber nicht, dass du volle 100 Prozent erhältst, wenn du deine Rechnungen immer pünktlich zahlst. Das hat folgenden Grund:

Dein Bonitätsscore dient nicht dazu, allein dein Zahlungsverhalten zu bewerten. Vielmehr bildet er ab, wie wahrscheinlich es ist, dass du Rechnungen in Zukunft pünktlich bezahlst. Bist du immer zuverlässig gewesen, hast du einen hohen Bonitätsscore. Da aber auch für die zuverlässigsten Menschen immer eine Sterbewahrscheinlichkeit – und damit ein „Ausfallrisiko“ – besteht, erreicht niemand vollen 100 Prozent.

Mythos 8: Jede Selbstauskunft verschlechtert den Score

Das stimmt nicht. Es ist gesetzlich vorgeschrieben, dass jeder Bürger zumindest einmal im Jahr eine kostenlose SCHUFA-Selbstauskunft beantragen kann. Das gibt dir die Möglichkeit, zu prüfen, ob die über dich gespeicherten Daten richtig sind. Ist dem nicht so, kannst du die Fehler per E-Mail melden. Nimmst du diese Möglichkeit wahr, hat das weder einen negativen noch einen positiven Einfluss auf deine Bonität.

Gleiches gilt natürlich auch, wenn du bonify nutzt: Behältst du in deinem bonify Account deinen Bonitäts- und bald auch deinen SCHUFA-Basisscore im Auge, wirkt sich das nicht negativ auf deine Bonität aus.

Mythos 9: Ein neuer Kredit verschlechtert den Score

Das stimmt nicht immer. Hast du viele verschiedene Händlerfinanzierungen (Ratenkäufe) in Anspruch genommen, wird jede einzelne bei der Scoreberechnung berücksichtigt. Das kann deine Bonität negativ beeinflussen. Schließt du nun noch einen weiteren Kredit in Form eines Umschuldungskredits ab, verschlechtert das deinen Score jedoch nicht zusätzlich. Löst du nämlich viele kleine Finanzierungen durch einen neuen, günstigen Kredit ab, trägt das sogar zur Verbesserung deiner Bonität bei.

Generell ist ein Kredit, besonders ein regelmäßig zurückgezahlter Kredit oder gar ein Immobilienkredit, nicht etwas Negatives. Hat man einen Kredit komplett zurückgezahlt, dann ist der Score oft besser, als er vor dem Kredit wahr. Ein Immobilienkredit gilt bei der SCHUFA als sehr positiv. Das hat statistische Gründe und natürlich die vorhergehende genaue Kreditwürdigkeitsprüfung.

Mythos 10: Auskunfteien sammeln Informationen in sozialen Netzwerken

Falsch! Du hast es dir in den letzten Wochen während eines Urlaubs richtig gut gehen lassen und das über soziale Netzwerke geteilt? Das hat keine Auswirkungen auf deinen Bonitätsscore. Anders als etwa in China, wo die Regierung einen sogenannten „Social-Score“ ermittelt, erheben Auskunfteien keine Daten aus sozialen Netzwerken. Mehr noch: Analyseverfahren, die darauf abzielen, die Kreditwürdigkeit einer Person anhand von Social-Media-Daten zu beurteilten, sind in Deutschland verboten.

Mythos 11: Die Formeln zur Berechnung von Bonitätsscores sind geheim

Fast richtig. Die Berechnung von Bonitätsscores ist Teilen des Geschäftsgeheimnisses der Auskunfteien. Die Geheimhaltung ist nötig, damit die Scores aussagekräftig bleiben. Denn: Wäre das Berechnungsmodell bekannt, könnten Einzelne versuchen, ihren Score zu manipulieren. Aber: Obwohl die Berechnungsformen der Öffentlichkeit nicht mitgeteilt werden, sind sie den Datenschutzbehörden durchaus bekannt.

Mythos 12: Die Wohngegend spiel bei der Score-Berechnung eine Rolle

Teilweise. Die SCHUFA nutzt prinzipiell erstmal keine Daten zur Wohngegend. Nur dann, wenn zu einer Person keinerlei Informationen vorliegen, kann hilfsweise auf Adressdaten zurückgegriffen werden. Das kommt fast nicht vor, denn der Datenpool der SCHUFA ist riesig.

Anders bei anderen Auskunfteien. Das sogenannte GEO-Scoring ist dort oft Teil einer jeden Scoreberechnung. Es darf allerdings nicht mehr als 50 % Einfluss auf den Score nehmen. Ein Score nur dank einer Adresse ist also nicht möglich. Ein Score auf Grundlage von Adresse, Geschlecht und Alter hingegen schon.

Mythos 13: Wer seine Rechnungen bezahlt, hat keinen Score

Falsch! Die Annahme, dass derjenige, der pünktlich zahlt, nicht „in der SCHUFA“ steht, ist vollkommen falsch. Der SCHUFA als der größten deutschen Auskunftei liegen Daten zu quasi jeder wirtschaftlich aktiven Person in Deutschland vor. Das ist allerdings nicht schlimm. Die meisten Menschen (über 90 Prozent) haben nämlich ausschließlich positive Einträge.

Im Klartext bedeutet das: Von Wirtschaftsauskunfteien erfasst werden nicht nur diejenigen, die sich „etwas zuschulden kommen lassen“. Schließlich ist ein Bonitätsscore nichts Negatives. Er kann vielmehr auch belegen, dass finanziellen Verpflichtungen bisher immer nachgekommen wurde.

Mythos 14: Um den Bonitätsscore korrigieren zu lassen, braucht man einen Anwalt

Falsch! Gelegentlich kann es vorkommen, dass Auskunfteien fehlerhafte oder unvollständige Daten über eine Person speichern. Solche Falscheinträge können deine Bonität fälschlicherweise verschlechtern. Wichtig ist es daher, den eigenen Score im Auge zu behalten und fehlerhafte Einträge der Auskunftei zu melden.

Hierbei musst du keinen Anwalt einschalten. Es reicht aus, die fehlerhaften Einträge über bonify oder direkt an den Kundenservice der Auskunftei zu melden. bonify oder der Kundenservice melden sich anschließend bei dir und bitten dich, zu belegen, dass du etwa eine fragliche Rechnung tatsächlich bezahlt hast. Ist der Sachverhalt geklärt, wird der falsche Eintrag gelöscht.

Mythos 15: Auskunfteien sammeln Daten über dich ohne deine Zustimmung

Falsch! Nimmst du ein Darlehen auf, entscheidest dich für eine Finanzierung, bestellst Waren oder schließt Mobilfunk- oder andere Verträge ab, stimmst du nicht nur einer Bonitätsprüfung zu. Auch mit der Speicherung und Weitergabe deiner Daten erklärst du dich einverstanden. Entsprechende Vertrags- beziehungsweise AGB-Klauseln, die gegenüber dem Verbraucher gelten, werden auch SCHUFA-Hinweis genannt.

Das bedeutet: Auskunfteien und Unternehmen dürfen deine Daten nur dann speichern und weitergeben, wenn du zuvor eingewilligt hast.

Mythos 16: Den Bonitätsscore kannst du nicht aktiv verbessern

Das stimmt nicht. Im Gegenteil: Dein Score ist nicht statisch, sondern verändert sich im Laufe der Zeit. Du hast daher gleich mehrere Möglichkeiten, ihn aktiv zu verbessern:

Zahle deine Rechnungen pünktlich

Kündige ungenutzte Konten, Kreditkarten und Handyverträge

Nutze deinen Dispokredit nicht oder so selten wie möglich

Prüfe deinen Score auf fehlerhafte Einträge und lass' sie korrigieren

Die Prüfung und Überwachung deines Bonitätsscores geht mit bonify besonders einfach: Bei bonify hast du die Möglichkeit, deinen Bonitätsscore und auch deinen SCHUFA-Basisscore online abzufragen. Die Anmeldung und Identifikation nimmt nur wenige Minuten in Anspruch. Solltest du fehlerhafte Einträge entdecken, hast du die Möglichkeit, sie direkt über dein bonify-Nutzerkonto korrigieren zu lassen. Außerdem geben wir dir wertvolle Tipps, um deine Bonität aktiv zu verbessern.

Und das ist noch nicht alles: Bei bonify kannst du ein kostenloses Finanzmanagement-Tool nutzen. Es kategorisiert deine Einnahmen und Ausgaben automatisch und hilft dir, die Übersicht über deine Finanzen zu behalten. Melde dich kostenlos an, lerne deinen Bonitätsscore kennen und verbessere ihn aktiv.

Mythos 17: Ein SCHUFA-Eintrag wird gelöscht, das ist gut

Nicht richtig! Wenn ein negativer SCHUFA-Eintrag gelöscht wird, dann ist das gut für deinen Score. Allerdings haben über 90 % der Personen in ihrer SCHUFA-Akte nur positive Einträge. Für die große Mehrheit ist es also eher schlecht, wenn ein SCHUFA-Eintrag gelöscht wird.

Egal ob nur positive Einträge oder nicht. Bonitätseinträge haben Löschfristen. Hast du einen Immobilienkredit immer pünktlich zurückgezahlt, ist das sehr gut für deine Bonität. Drei Jahre nach der letzten Zahlung ist die Löschfrist für diesen positiven Eintrag erreicht. Der Eintrag muss gelöscht werden und das ist nicht gut für deine Bonität.

Mythos 18: Eine Scoreabfrage bei bonify beeinflusst deine Bonität

Also die reine Abfrage deines Scores beeinflusst deine Bonität nicht. Weder positiv noch negativ. Hoffentlich nutzt du bonify, um deine Bonität zu verbessern. Das kannst du tun, du erhältst Tipps, wie du aktiv deine Bonität verbessern kannst. Langfristig hoffen wir also, dass du diese Tipps umsetzen kannst und damit deine Bonität sich verbessert.

Auch interessant: