Sondertilgungen – schneller schuldenfrei

Durch Sondertilgungen können Kreditnehmer die Restschuld eines Darlehens und im Idealfall dessen Gesamtkosten senken. Obwohl durch solche Sonderzahlungen auch Kosten für die Kunden entstehen können, kann es sich lohnen, Sondertilgungen zu leisten. Worauf es dabei ankommt, ist in diesem Beitrag zusammengefasst.

Veröffentlicht am: 20.08.2021

Was sind Sondertilgungen?

Bei Sondertilgungen handelt es sich um eine Möglichkeit für Kreditnehmer die Restschuld eines Darlehens zu verringern. Mit einer Sondertilgung können sie unabhängig von ihren regulären Rückzahlungsraten einmalig oder regelmäßig zusätzliche Zahlungen an Kreditgeber leisten. Diese Zahlungen werden auf die Rückzahlung des Kredits angerechnet, wodurch die Restschuld reduziert wird. Bei Annuitätendarlehen ergeben sich daraus zwei wichtige Vorteile:

Die Laufzeit des Darlehens wird verkürzt.

Die Zinslast wird verringert.

Bei Annuitätendarlehen setzen sich die Raten aus einem Tilgungs- und einem Zinsanteil zusammen. Da die Höhe der Monatsraten bis zur vollständigen Tilgung gleich bleibt, entfallen durch eine Sondertilgung Raten und Darlehensnehmer sparen den Zinsanteil der entfallenden Raten.

Bei klassischen Ratenkrediten sind Sondertilgungen nicht standardmäßig vorgesehen. Viele Kreditgeber bieten ihren Kunden die Möglichkeit außerplanmäßiger Zahlungen trotzdem an. Sondertilgungen unterliegen in den meisten Fällen einer der folgenden Bedingungen, die im Kreditvertrag festgehalten werden:

Höchstbetrag, der jährlich sondergetilgt werden darf (1.000 Euro, 2.000 Euro, …)

Jährliches Sondertilgungsrecht zwischen fünf und zehn Prozent der Nettodarlehenssumme

Gesamthöchstbetrag in Prozent während der gesamten Laufzeit (beispielsweise maximal 15 Prozent der Nettodarlehenssumme)

Festschreibung im Darlehensvertrag

Das Recht auf Sondertilgungen durch den Kreditnehmer muss vertraglich gesichert werden, gesetzlich ist es nicht vorgeschrieben. Wenn eine Bank das Recht auf Sondertilgungen nicht im Vertrag eintragen will, müssen sich potenzielle Kreditnehmer ggf. über einen Kreditvergleich ein anderes Kreditinstitut suchen, wenn sie nicht auf die Möglichkeit der Extratilgung verzichten möchten.

Bei Sondertilgungen wird im Vertrag nicht nur das Recht auf Sondertilgungen vermerkt, sondern auch deren Höhe. In der Regel beträgt diese 5 bis 10 Prozent der Darlehenssumme. Dieser Betrag kann jedes Jahr kostenfrei vom Darlehensnehmer getilgt werden darf. Alternativ zur prozentualen Regelung kann auch ein Gesamtbetrag definiert werden, der sondergetilgt werden darf. Möchten Darlehensnehmer höhere Sondertilgungen leisten, als vertraglich festgehalten wurde, liegt dies meist im Ermessen der Bank. Gegen einen Zinsaufschlag können solche höheren Tilgungsleistungen ebenfalls vertraglich definiert werden. Dies kann beispielsweise dann sinnvoll sein, wenn die Auszahlung einer Abfindung oder einer Lebensversicherung zu einem bestimmten Zeitpunkt geplant ist.

Kreditnehmer, die sich das erweiterte Recht auf Sondertilgung im Vertrag eintragen lassen möchten, sollten darauf achten, dass der dadurch erhöhte Zins die Minderung der Zinslast durch die Sondertilgungen nicht egalisiert. Es lohnt sich bei großen Finanzierungen deshalb immer, im Vorfeld genau zu rechnen. Eine Möglichkeit wäre zum Beispiel auch, die Sollzinsbindung kürzer zu halten, um das Darlehen mit Sondertilgungen noch schneller abzahlen zu können.

Wann ist eine Sondertilgung sinnvoll?

Sofern die Sondertilgung nicht mit zusätzlichen Kosten verbunden ist, machen solche zusätzlichen Zahlungen für Kunden Sinn, die ihr Darlehen so schnell wie möglich abbezahlen wollen.

Jedoch müssen Kreditnehmer vor allem bei höheren Summen die sogenannten Opportunitätskosten berücksichtigen – beispielsweise Gewinne, die ihnen entgehen, weil sie das Geld nicht in gewinnbringende Anlagen investieren. Lassen sich mit dem Geld Gewinne einfahren, die höher sind als die eingesparten Zinsen, lohnt es sich für Verbraucher mehr, den Betrag anzulegen.

Insbesondere für Kreditnehmer mit einer niedrigen Anfangstilgung sind Sondertilgungen profitabel, da die zusätzlichen Zahlungen am Anfang der Laufzeit ihre Zinslast deutlich verringern können.

Sondertilgungen und die Steuer

Der Tilgungsanteil eines Darlehens kann nicht von der Steuer abgesetzt werden. Zinsaufwendungen können hingegen steuerlich geltend gemacht werden, wenn das Darlehen zur dauerhaften Erzielung von Einkünften verwendet wird – wie etwa bei Selbstständigen, die einen Geschäftskredit beantragen, oder bei einem Immobilienkredit, der zum Finanzieren von Mietwohnungen genutzt wird.

Mit Sondertilgungen kann die Zinslast verringert werden. Dies kann allerdings für Kreditnehmer, die den Kredit steuerlich geltend machen, ein Nachteil sein. Durch die Verringerung der Zinslast steigt das zu versteuernde Einkommen und somit auch die Steuerlast.

Sondertilgung leisten

Um eine Sondertilgung zu leisten, muss der Kreditnehmer zunächst einmal wissen, in welcher Höhe die zusätzlichen Zahlungen vertraglich zulässig sind. Außerdem setzen manche Kreditinstitute ihren Kunden fixe Termine, zu denen die Sondertilgung geleistet sein muss. Wird dieser Termin verpasst, entfällt die Option einer kostenlosen Sondertilgung für das aktuelle Jahr.

Sofern nicht anders von der Bank vermerkt, wird die Zahlung für die Sondertilgung auf das Bankkonto überwiesen, das auch für die normalen Ratenzahlungen vorgesehen ist. Im Buchungsvermerk sollten der Hinweis „Sondertilgung“, die Vertragsnummer und die Kundennummer nicht fehlen. So kann das Kreditinstitut den Betrag korrekt zuordnen.

Zusätzliche Kosten bei Sondertilgungen

Für das Recht auf Sondertilgungen bei einer Finanzierung, muss vor allem im Rahmen von Baufinanzierungen mit höheren Kosten gerechnet werden, da die Banken für das Einräumen dieses Rechts meist höhere Sollzinsen für die Gesamtlaufzeit des Darlehens veranschlagen. Dabei kann schon eine Erhöhung um 0,1 Prozent bei langen Laufzeiten erhebliche Zusatzkosten verursachen.

Vorfälligkeitsentschädigung bei Sondertilgung

Eine andere Möglichkeit für Kreditgeber, Kosten zu erheben, ist die Vorfälligkeitsentscheidung. Dabei verlangt die Bank eine Entschädigung, weil die Zinseinnahmen, also ihr Gewinn, durch die vorzeitige Tilgung des Kredits niedriger ausfallen. Die exakte Höhe der Vorfälligkeitsentschädigung hängt von der Berechnung der Bank ab und Kreditnehmer sind gut beraten, die Konditionen für die Berechnung der Vorfälligkeitsentschädigung im Kreditvertrag genau festlegen zu lassen. Grobe Richtlinien zur Vorfälligkeitsentschädigung sind jedoch gesetzlich geregelt und in erster Linie abhängig von der Restlaufzeit:

bei mehr als 12 Monaten Restlaufzeit: maximal 1 Prozent der Restschuld

bei weniger als 12 Monaten Restlaufzeit: maximal 0,5 Prozent der Restschuld

Hinweis: Bei einer vorzeitigen Vertragskündigung durch das Kreditinstitut darf keine Vorfälligkeitsentschädigung verlangt werden. Außerdem haben Kreditnehmer nach einer mindestens zehnjährigen Zinsbindungsfrist ein Sonderkündigungsrecht auf ihr Darlehen, ohne dass zusätzliche Kosten anfallen.

Unterschiede je nach Kreditart

Bau- und Immobilienprojekte werden in den meisten Fällen über sogenannte Annuitätendarlehen finanziert. Annuitätendarlehen sind Finanzierungen mit einem festgelegten Zinssatz für eine festgelegte Laufzeit. Die Monatsrate setzt sich bei Annuitätendarlehen aus einem Zins- und einem Tilgungsanteil zusammen. Am Anfang der Rückzahlungsphase ist der Zinsanteil der Rate größer. Im Laufe der Zeit nimmt dieser ab und der Tilgungsanteil wird größer. Durch Sondertilgungen senkt sich bei Annuitätendarlehen die Zinslast und die Laufzeit des Kredits kann verkürzt werden.

Bei Darlehen mit variabler Verzinsung, können jederzeit Sondertilgungen in Anspruch genommen werden. Auch die Höhe der Sondertilgungen ist dabei nicht begrenzt. Jedoch muss bei voller Tilgung eine dreimonatige Kündigungsfrist eingehalten werden. Auch bei vielen KfW-Förderkrediten oder Bausparkassendarlehen sind die Bedingungen in Bezug auf Sondertilgungen ähnlich.

Rechtliche Grundlagen

Seit dem 2010 gültigen Gesetz zur Umsetzung von Verbraucherkreditrichtlinien haben Kreditnehmer jederzeit das Recht, ihren Kredit ganz oder teilweise zurückzuzahlen, wenn der Kreditvertrag nach dem 11.06.2010 abgeschlossen wurde. Häufigkeit und Höhe der Sondertilgungen werden im Kreditvertrag festgelegt.

Im Jahr 2016 entschied der Bundesgerichtshof, dass Sondertilgungen auf die Höhe der Vorfälligkeitsentschädigung angerechnet werden müssen. Verbraucher können somit durch Sondertilgungen nicht nur die Laufzeit des Darlehens verkürzen, sondern auch die Kosten für die Vorfälligkeitsentschädigung senken.

Alternative: Verbraucher haben grundsätzlich nach zehnjähriger Zinsbindung die Möglichkeit, ihren Kredit sofort zu kündigen. Sie können das Darlehen in diesem Fall auch mit einem anderen, zinsgünstigeren Darlehen tilgen. Vor allem bei Baufinanzierungen können so auf die Laufzeit oft mehrere tausend Euro gespart werden.

Tilgungsplan mit Sondertilgung

Um die Auswirkungen von Sondertilgungen zu berechnen, ist ein sogenannter Tilgungsplan notwendig, den Kreditnehmer beim Abschluss ihres Darlehens erhalten. In den meisten Fällen werden Sondertilgungen nur auf ausdrücklichen Wunsch des Kreditnehmers berücksichtigt.

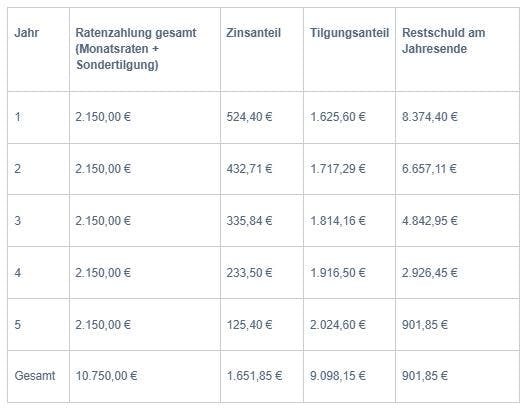

Im Internet gibt es diverse kostenfreie Rechner, mit denen Kreditnehmer ihren Tilgungsplan samt Sondertilgungen erstellen können. Ein Beispiel für einen Tilgungsplan inklusive einer kostenlosen jährlichen Sondertilgung von 600 € könnte so aussehen:

Darlehenssumme: 10.000 Euro

Sollzins: 5,5 Prozent

Zinsbindungsfrist: 5 Jahre

Monatsrate: 129,17 Euro

Restschuld nach Ablauf der Zinsbindungsfrist: 901,85 Euro

An diesem Beispiel wird deutlich, welche Vorteile zusätzliche Tilgungszahlungen bei einem Annuitätendarlehen mit sich bringen. Ohne Sondertilgungen hätte der Zinsaufwand 2.009,93 € betragen. Mit Sondertilgungen beträgt er 1.651,85 €. Daraus ergibt sich ein Zinsersparnis von 358,07 €.

Sondertilgungen beim Autokredit

Sondertilgungen sind bei Autokrediten immer dann sinnvoll, wenn der Kunde das Fahrzeug als Sicherheit hinterlegt hat. Wird das Darlehen früher zurückgezahlt geht der Fahrzeugbrief schneller an den Kreditnehmer über, womit er zum rechtmäßigen Eigentümer des Autos wird. Auch wenn der Kreditnehmer das finanzierte Auto in den nächsten Jahren verkaufen möchte und dafür nicht das Einverständnis der Bank bekommt, lohnen sich Sondertilgungen.

Sondertilgungen bei der Baufinanzierung

Vor allem bei Baudarlehen ist das Recht auf Sondertilgungen oft mit höheren Sollzinsen verbunden. Deswegen sind Sondertilgungen nur dann sinnvoll, wenn Kreditnehmer garantiert davon Gebrauch machen werden.

Trotz des höheren Sollzinssatzes und eventueller Gebühren kann es sich lohnen, das Baudarlehen durch Sondertilgungen schneller abzubezahlen. Je nach Höhe der außerplanmäßigen Zahlungen können Kreditnehmer die Finanzierungsdauer um mehrere Jahre verkürzen. Die so eingesparten Zinsaufwendungen können die zusätzlichen Kosten in manchen Fällen deutlich übersteigen.

Sondertilgungen sind bei Baufinanzierungen aber längst nicht immer sinnvoll. Abhängig vom Marktzins kann es sinnvoller sein, das Kapital in gewinnbringende Anlagen investieren und so Zinsen zu erwirtschaften, die die mögliche Ersparnis übersteigen. Hinzu kommt, wie bereits erwähnt, dass Kunden stets die Vorfälligkeitsentschädigung beachten müssen. Bei Baudarlehen übersteigen die Gebühren für die Sondertilgungsrate oftmals die mögliche Ersparnis.

Weitere Artikel aus dem bonify Kredite-Lexikon:

Veröffentlicht am: 20.05.2022